Archívy kategórie: Sporenie a investovanie

Kam investovať? Podielové fondy sektora technológií

Technologický sektor prechádza rýchlymi štrukturálnymi zmenami, vrátane mobility, cloud computingu, internetu vecí a všetky tieto faktory menia spôsob, ako o technológiách premýšľame.

Technologický sektor tiahnu rýchlo sa rozvíjajúce témy ako využitie cloudu a prielom v umelej inteligencii, čo prirodzene priťahuje pozornosť investorskej verejnosti. Tá vyhľadáva mnoho zaujímavých investičných príležitostí, a to najmä v oblasti technológií v malých inovatívnych spoločnostiach.

BNP Parvest Disruptive Technology

Fond sa snaží zvýšiť hodnotu svojich aktív v strednodobom horizonte investovaním do akcií, ktoré emitujú spoločnosti v oblasti inovácií alebo využívania inovácií technológií vrátane, okrem iného, umelej inteligencie, cloud computingu a robotiky na celom svete.

Je aktívne spravovaný a ako taký môže investovať do cenných papierov, ktoré nie sú zahrnuté do indexu, ktorým je MSCI World (NR). Príjmy fondu sa systematicky opätovne investujú.

O fonde PARVEST Disruptive Technology:

- fond je koncipovaný tak, aby sa podieľal na výhodách inovatívneho vývoja v oblasti technológií

- koncentrované portfólio 30-50 akcií s dobrou rastovou príležitosťou

- odvetvová alokácia: 75% IT sektor, 25% biotechnológie, e-commerce, fintech

- územná alokácia: 80% USA, vrátane malých spoločností

- aktuálne rating 4 hviezdy Morningstar

Základné údaje fondu

| Kategória fondu: | Akciový – technológie |

| Založenie fondu: | 17 máj 2013 |

| Benchmark: | MSCI WORLD (NR) |

| Nákladovosť fondu (TER): | 1.50% |

| Veľkosť fondu: | 992 mil EUR |

| ISIN kód: | LU0823421689 |

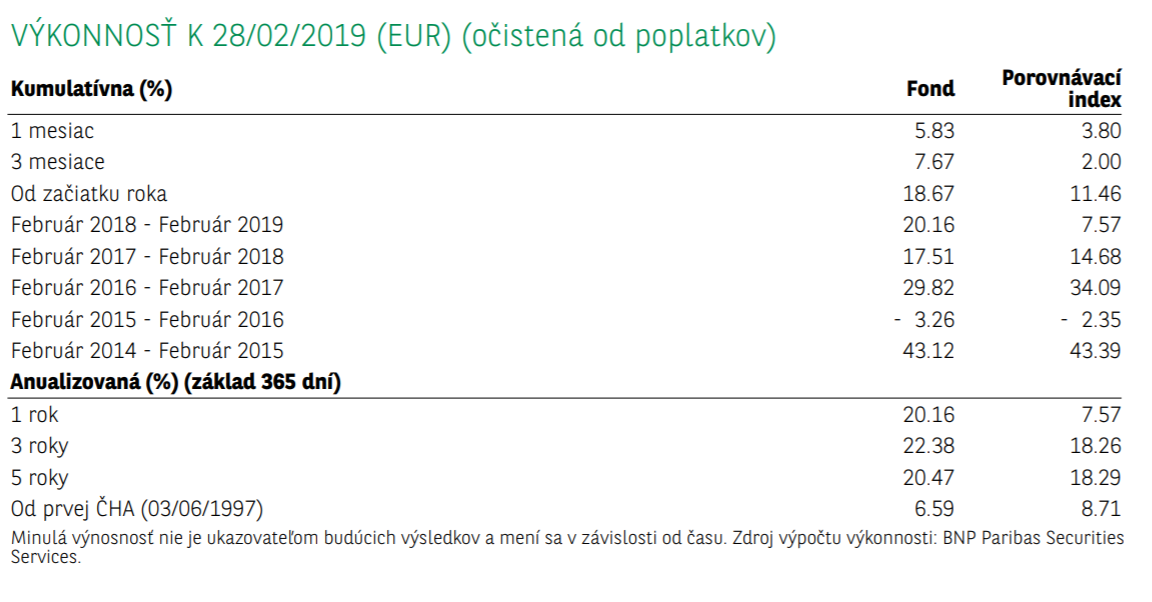

Výkonnosť fondu

Ako znázorňuje zelená krivka, kumulatívna výkonnosť tohto fondu zväčša prevyšuje benchmark. Fond historickými výnosmi za ostatné roky rozhodne zaujme.

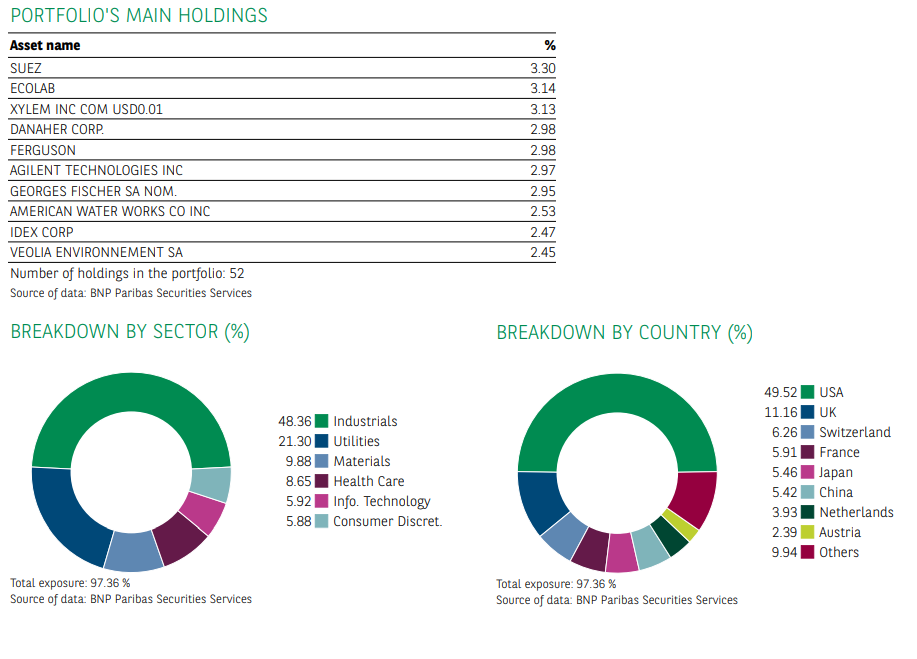

Pozície fondu

Aktuálne má fond nakúpených 46 akcií rôznych spoločností. Ak spočítame prvú desiatku akcií s najvyšším zastúpením na celkovom majetku fondu, tak tie tvoria dohromady len zhruba 1/3 z celkového majetku fondu. Z tohto pohľadu je fond relatívne široko diverzifikovaný a nevsádza všetko iba na zopár vybraných hráčov.

Zdroj: BNP Paribas – Výkonnostný report a prospekt fondu

Investíciu do fondu BNP PARVEST Disruptive Technology (EUR) je možné uskutočniť napríklad prostredníctvom platformy od European Investment Centre o.c.p, kde je možné investovať už aj s malými sumami rádovo v desiatkach eur.

Každá investícia so sebou prináša riziko, no pravidelným investovaním malých finančných prostriedkov viete toto riziko minimalizovať.

No stále platí staré známe: Pri investovaní voľných finančných prostriedkov sa vždy raďte s vaším finančným poradcom. 🙂

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Kam investovať? Podielové fondy životného prostredia

Voda (H20) je chemická zlúčenina, ktorá pre život na planéte znamená veľmi veľa. Voda je neodmysliteľnou súčasťou každej domácnosti a bez nej by život na zemi nebol možný.

Nerovnováha medzi ponukou vody a dopytom po nej

Za posledných 30 rokov sa narastajúce životné štandardy spolu s rastom populácie postarali o to, že sa spotreba vody v prípade poľnohospodárstva, priemyslu ale aj domácností na celom svete zdvojnásobila.

Voda je obmedzený zdroj, preto sa očakáva v najbližších dvoch desaťročiach nárast dopytu po vode zhruba na úrovni 8-10%. Táto rastúca potreba ovplyvňuje štáty, ktoré budú musieť investovať do starnúcich infraštruktúr na úpravu a dodávku vody.

Rast populácie, zvýšená spotreba vody a nutnosť rozširovať a inovovať vodné infraštruktúry sú 3 akcelerátory, ktoré by mali priamo zvýhodňovať spoločnosti ktorých oblasť pôsobenia je spojená s vodou.

Demografické trendy a zmeny ovplyvňujú dlhodobú ziskovosť niektorých firiem. Investovanie do podielových fondov, ktoré vedia identifikovať spoločnosti, ktorých hospodárske výsledky korelujú s vývojom demografie, by malo pre investora znamenať, že sa jeho investícia povezie na trende rastu pri nízkej miere volatility. Investor tak vsádza na relatívne dobre predvídateľnú budúcnosť s nízkym vplyvom hospodárskeho cyklu.

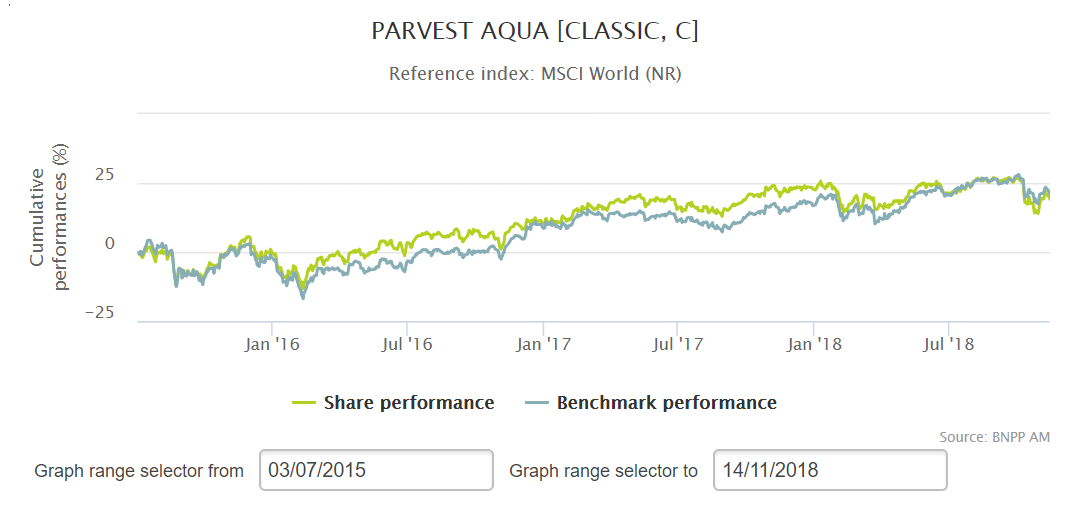

BNP Parvest Aqua

Fond od správcu BNP Paribas Asset Management Luxembourg investuje do akcií vydaných medzinárodnými podnikmi, ktorých činnosti sú spojené s vodou:

- Technológie na úpravu a sanitáciu vody

- Inštalácie, údržba a renovácia systémov na dodávku vody

- Riadenie vodného hospodárstva (čerpanie, ošetrovanie pitnej vody, dekontaminácia, recyklácia)

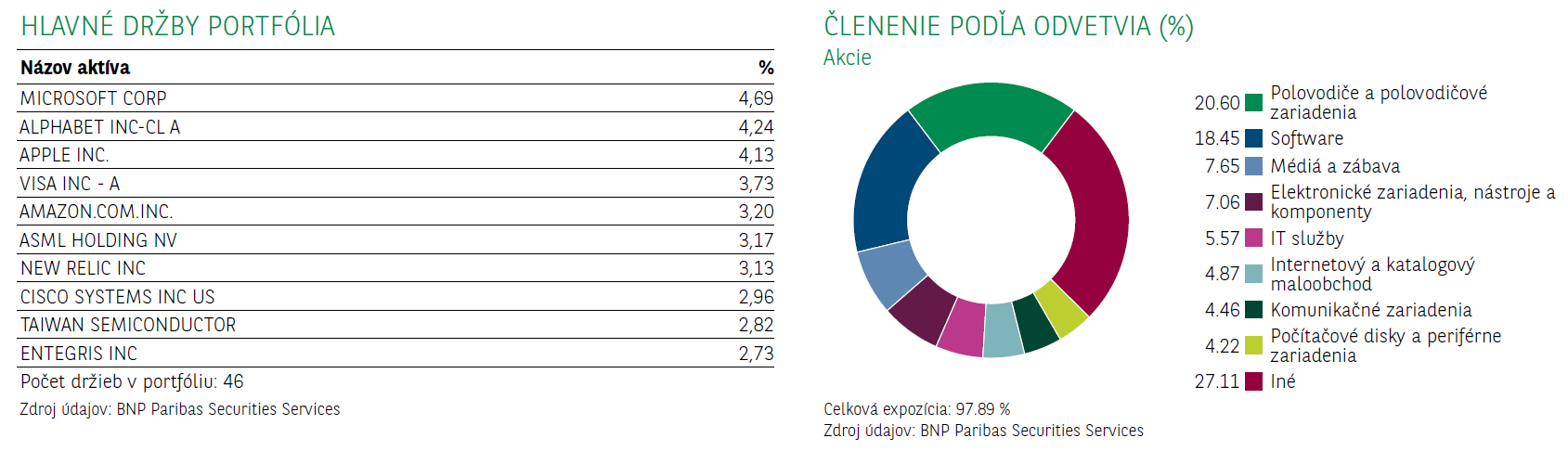

Fond má aktívnu správu a majetok investorov investuje do zhruba 50-tich akcií firiem z celého sveta, ktoré sú vyberané na základe očakávaní rastu a potenciálu zhodnotenia.

Základné údaje fondu

| Kategória fondu: | Akciový – energie |

| Založenie fondu: | 03. júl 2015 |

| Benchmark: | MSCI WORLD (NR) |

| Nákladovosť fondu (TER): | 2,21 % |

| Veľkosť fondu: | 1 373 mil EUR |

| ISIN kód: | LU1165135440 |

Výkonnosť fondu

Ako znázorňuje svetlozelená krivka, kumulatívna výkonnosť tohto fondu zväčša prevyšuje benchmark. Fond historickými výnosmi za ostatné roky rozhodne zaujme.

Pozície fondu

Aktuálne má fond nakúpených 52 akcií rôznych spoločností. Ak spočítame prvú desiatku akcií s najvyšším podielom na celkovom majetku fondu, tak tak tie tvoria dohromady len zhruba 30% z celkového majetku fondu. Z tohto pohľadu je fond relatívne široko diverzifikovaný a nevsádza všetko iba na zopár vybraných hráčov.

Investíciu do fondu BNP PARVEST AQUA EUR je možné uskutočniť napríklad prostredníctvom platformy od European Investment Centre o.c.p, kde je možné investovať už aj s malými sumami rádovo v desiatkách eur.

Každá investícia so sebou prináša riziko, no pravidelným investovaním malých finančných prostriedkov viete toto riziko minimalizovať.

No stále platí staré známe: Pri investovaní voľných finančných prostriedkov sa vždy raďte s vaším finančným poradcom. 🙂

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Akcia s Prvým realitným fondom: 5% za 500 dní

Zvykli sme si, že Prvý realitný fond od IAD Investments niekoľko krát ročne vyhlasuje časovo limitovanú akciu. Nie je tomu inak ani tentokrát.

IAD Investments dáva verejný prísľub, že ak váš vklad do Prvého realitného fondu za 500 dní nedosiahne zhodnotenie aspoň 5%, tak správca sľubovaný výnos doplatí z vlastného.

Ak máte v IAD Investments uzatvorenú rámcovú zmluvu a v období od 6.8.2018 do 31.10.2018 vaše vklady do PRF označíte špecifickým symbolom „5500“, tak vám správca na tieto vklady garantuje minimálne zhodnotenie 5% počas najbližších 500 dní.

Viac o IAD Investments

IAD Investments je najstaršia slovenská správcovská spoločnosť, ktorá investovanie poskytuje od roku 1991. V rámci svojho európskeho pôsobenia spravuje investície na Slovensku, v ČR a Slovinsku.

IAD v slovenských končinách ponúka na investovanie aktuálne tieto podielové fondy:

a tiež viaceré možnosti pravidelného sporenia či aktívne riadených investičných portfólií.

Na správne nastavenie vašej investície a zodpovedanie všetkých otáznikov je tu váš finančný poradca.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Investovanie v podielových fondoch pre začiatočníkov

Investovanie ako také môže priniesť potešujúce zisky. Aj preto sa poslednú dobu investovanie dostáva do popredia a získava si srdcia čoraz väčšieho počtu najmä nových začínajúcich investorov.

Existuje viacero poloprávd a predsudkov, ktoré si začínajúci investori nahovárajú. Tieto vznikajú najmä z nedostatočných informácií a nepochopenia tomu, čo investovanie v podielových fondoch skutočne predstavuje.

Investovanie do podielových fondov nie je špekulácia. Nemusíte sedieť za troma obrazovkami behajúcich grafov a ani sledovať aktuálne dianie na finančných trhoch. Investovanie do podielových fondov realizuje za vás váš správca investície – správcovská spoločnosť.

Podielové fondy vhodné najmä na dlhodobé investovanie

Investovanie do podielových fondov je dlhodobá záležitosť. Vo všeobecnosti sa neodporúča siahať po podielových fondoch vtedy, ak je investičný horizont príliš krátky. Ak chcete svoj majetok zhodnotiť, avšak viete, že ho budete o 2-3 roky nutne potrebovať, tak investovanie v podielových fondoch pravdepodobne nie je pre vás.

Podielové fondy sa predovšetkým používajú v dôchodkových produktoch. Princíp kolektívneho investovania v podielových fondoch nájdeme napríklad aj v druhom a treťom dôchodkovom pilieri.

Investovať do podielových fondov je možné prostredníctvom vopred rozvrhnutých sporiacich schém, ale aj cez individuálne nastavené investičné portfólio. Schopný finančný poradca vie identifikovať vaše požiadavky a rozvrhnúť vám portfólio tak, aby spĺňalo vaše požiadavky a zbytočne neprekračovalo vašu ochotu podstupovať riziko.

4 základné pravidlá investovania v podielových fondoch

Okrem iného má byť finančný poradca osobou, ktorá vás bude vzdelávať a vysvetlí vám všetky základné pravidlá spojené s investovaním:

- Investujte časť svojich úspor, nie všetky úspory – univerzálne použiteľná kalkulačka na to, koľko úspor by malo tvoriť investovanie do podielových fondov, neexistuje. Odborníci sa však zhodnú, že v dlhodobom horizonte (napríklad na dôchodok) je ideálne sporiť pravidelnými mesačnými vkladmi, ktorých výška je 5-10% vášho čistého mesačného príjmu.

- Investíciu rozložte do viacerých druhov podielových fondov – odborne sa táto činnosť nazýva diverzifikácia. Vašu investíciu vložte do viacerých fondov, ktoré nie sú z jednej časti sveta (napríklad len Európa), tiež vyberajte fondy nakupujúce rôzne typy aktív (akcie, dlhopisy, nehnuteľnosti) a dôležité je, aby tieto fondy nepôsobili iba v jednej oblasti (napr. len technologické fondy, healthcare fondy a pod.)

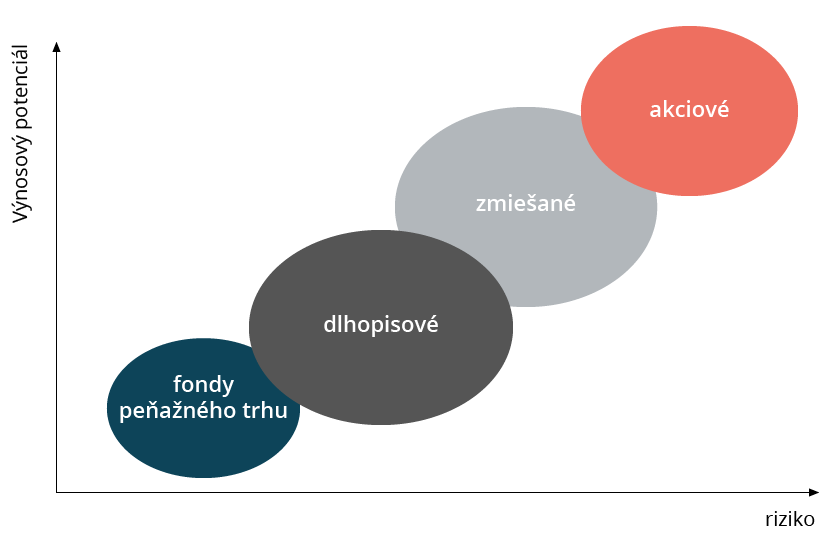

Hlavné typy podielových fondov – výnosový potenciál fondu priamoúmerne rastie s podstúpeným rizikom

- Investujte radšej pravidelne a systematicky – toto odporúčanie sa týka najmä začínajúcich investorov. Pravidelnosť zasielania vkladov do investície znižuje riziko z nedosahovania výnosov pri negatívnych vývojoch trhu.

- Buďte vytrvalý, investíciu neukončujte skôr, ako dosiahnete stanovený cieľ. Nepodliehajte panike ani chaosu. Ak vám napríklad poradca odporučí fondy, ktoré sú vhodné na investovanie v horizonte 15 rokov, tak očakáva, že tento investičný horizont dodržíte. Je pravda, že v prípade investovania do podielových fondov sa môžu objaviť aj výkyvy na trhu, najmä v prípade globálnych kríz, čo dokáže zamávať výkonnosťou vašej investície. Všetky tieto javy sú ale dočasné a najmä v dlhodobom investovaní sa im nie je možné vyhnúť. Predčasným výberom prostriedkov z vašej investície, ale najmä v čase, keď je kapitálový trh v šoku a vaša investícia v záporných hodnotách, sa sami podpíšete pod svoju vlastnú stratu.

Investovanie do podielových fondov samozrejme nie je iba o týchto štyroch pravidlách. Na správne nastavenie vašej investície a zodpovedanie všetkých otáznikov je tu váš finančný poradca. Ten by mal všetky nejasnosti zodpovedať ešte skôr, ako sa pustíte do samotného investovania.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Poplatky investície v podielových fondoch?

Každý finančný produkt niečo stojí. Tak ako sa stretneme s poplatkami v prípade bežného účtu, výberom hotovosti z bankomatov, poplatkom za poskytnutie úveru, tak sa stretneme aj s poplatkami v prípade investovania do podielových fondov.

Na začiatok treba investíciám niečo obetovať a časom sa vaša trpezlivosť pretaví do výnosov, ktoré vám investícia prinesie. V prípade investovania je potrebné vyberať obozretne. Okrem preverenia si inštitúcie (či daná inštitúcia má oprávnenie od NBS na poskytovanie investičných služieb) sú dôležitým faktorom aj poplatky. Ak im nebudete venovať svoju pozornosť, tak môžu zisk z vášho investovania významne ovplyvniť.

Ako na poplatkoch ušetriť?

Pred samotným investovaním sa je potrebné oboznámiť s výškou poplatkov a spôsobom, akým sa účtujú. Zarobiť na investícii do podielových fondoch sa dá iba vtedy, ak je dosiahnutý výnos vyšší ako zaplatené poplatky.

Je tiež dobré uvedomiť si, že v prípade poplatkov neplatí rovnica, že čím viac zaplatíme na poplatkoch, tým viac sa mi vložené peniaze vo fondoch zhodnotia. Drahšie fondy už vôbec nie sú zárukou lepšieho zhodnotenia.

Vo všeobecnosti platí, že podielové fondy s veľkým objemom majetku majú vyššiu šancu znížiť celkové náklady než malé fondy. Veľké fondy môžu svoje fixné náklady prerozdeliť medzi viac investorov, prípadne do väčšej hodnoty spravovaného majetku a mali by byť tak v konečnom dôsledku pre investorov lacnejšie.

Okrem štandardného rozdelenia investície na peňažné, dlhopisové, zmiešané a akciové fondy je vždy potrebné zvážiť aj regionálne zameranie a investičnú stratégiu fondov. Pre fondy pôsobiace na hraničných a nerozvinutých trhoch tzv. „emerging markets“ a „frontier markets“ platí, že sú drahšie, než tie, ktoré investujú na trhoch rozvinutých (Európa, USA).

Poplatky spojené s nákupom podielových jednotiek

Vstupný poplatok pokrýva náklady spojené s vydaním podielového listu, jeho propagáciou a províziou pre distribútora.

Vstupný poplatok sa určuje v percentuálnej výške zo sumy investície. Výšku vstupného poplatku ovplyvňuje zameranie fondu, ktoré určuje veľkosť podstupovaného investičného rizika a očakávaného výnosu. Dynamické dlhodobejšie investície majú vyšší vstupný poplatok ako krátkodobé a konzervatívne. Na druhej strane z dlhodobého investovania je možné pri vhodnej voľbe fondov zarobiť omnoho viac a poplatok sa rýchlo investorovi vráti na ziskoch.

Priebežné poplatky investície

Manažérsky poplatok (management fee) je poplatok investičnej spoločnosti za správu vášho majetku. Účtuje sa ako ročná percentuálna miera z objemu majetku, ktorý vám inštitúcia spravuje. Lacné investície vedia stlačiť tento poplatok do 1%, ultra-drahé investície, ktoré na Slovensku stále nájdeme, majú premrštený poplatok aj viac ako 5% ročne.

Výkonnostný poplatok (performance fee) môžeme nájsť len v niektorých fondoch. Tento poplatok sa hradí z hodnoty výnosu fondu nad jeho benchmarkom. Motivuje manažéra fondu k tomu, aby mal nadštandardné výsledky.

Poplatky spojené s odpredajom podielových jednotiek

Výstupný poplatok nie je bežným typom poplatku a vyskytuje sa vo fondoch len výnimočne. Účtuje sa pri odpredaji (redemácii) podielových jednotiek, teda v čase, keď investíciu v podielových fondoch ukončujete a prostriedky z nej vyberáte.

Celková nákladovosť investície

Total Expense Ratio (TER) je ukazovateľ celkových nákladov fondu. Je vypočítaný ako pomer celkových prevádzkových nákladov fondu k priemernej hodnote čistej hodnoty majetku v podielovom fonde. Tento ukazovateľ nezahŕňa vstupné a ani výstupné poplatky investície.

Ongoing charges je ďalším často využívaným ukazovateľom nákladovosti, ktorý na rozdiel od ukazovateľa TER nezahrňuje výkonnostný poplatok.

Všetky poplatky spojené s investíciou nájdete v sadzobníkoch spoločností, ako aj v kľúčových informáciách pre investorov. Pred investovaním si vždy pozrite tzv. KIID dokument. Poplatky a spôsob ich výpočtu sa tiež zvyknú uvádzať aj v prospekte fondu.

Sporenie na dôchodok v podielových fondoch

Podielové fondy majú slúžiť najmä na dôchodkové sporenie. Na Slovensku je viacero možností prípravy na starobný dôchodok. Za zmienku stojí druhý a tretí dôchodkový pilier, ale aj individuálne investovanie v zahraničných podielových fondoch a investičných schémach.

Na dôchodok sa vždy odporúča sporiť aj vo vlastnej réžii a odkladať si podľa možností aspoň 5-10% z čistého mesačného príjmu.

Pre správny výber sporenia vo fondoch je potrebné zohľadniť okrem poplatkov aj viacero iných faktorov, ako územná a odvetvová štruktúra fondu, rizikový profil fondu alebo investičný horizont. V oblasti investovania vám poradí váš finančný poradca.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Garantovaná trojročná investícia od IAD Investments

Keďže stavebné sporenie prechádza po dlhých 25-tich rokoch šokovou terapiou zmien (najmä nepriaznivých), logicky si sporitelia budú hľadať iné chodníčky ku zveľaďovaniu svojich úspor.

Hneď ako prvá varianta ku stabilným stavebným sporeniam sa núka produkt Private Portfolio 4 od IAD Investments. Tento produkt je časovo obmedzený a je možné ho využiť iba do 29.6.2018.

Investovanie s garanciou

IAD je slovenská správcovská spoločnosť, ktorá ponúka investovanie do podielových fondov. Momentálne je možné investovať do 15 podielových fondov, ktoré spravuje IAD. Okrem toho IAD ponúka rôzne druhy kapitálových sporení a aj garantované investície, teda investície, o ktorých vopred viete, aký výnos z nich dostanete.

Private Portfolio 4 je investícia, ktorá po 1097 dňoch sľubuje, že váš vklad zhodnotí na 1,0746-násobok vkladu. Táto investícia je minimálne od 3000 eur a zloženie portfólia je konzervatívne, tvoria ho zhruba 80% dlhopisy a 20% podiely fondov. Zo zhodnotenia je potom potrebné odpočítať daň, nakoľko váš výnos je automaticky na konci obdobia zrazený o daň. Po prepočte čistej výkonnosti by ste sa dostali k číslu 2,43 % ročne.

Čistá výkonnosť takejto garantovanej investície je pri dnešnej situácii na trhu relatívne slušná. Na trhu sú bežné sporiace účty s úrokovou sadzbou do 0,3%. Tiež pravdepodobne nenájdete termínovaný vklad s trojročnou viazanosťou, ktorý ma vyšší výnos ako 1,62% ročne v čistom. V tomto merítku má produkt Private Portfolio 4 navrch.

IAD Investments prichádza už so 4-tou obmenou produktu Private portfólio a svoj prísľub garantovaného zhodnotenia zatiaľ vždy splnila. Garancia pri investovaní na kapitálovom trhu nie je právne vymáhateľná, do veľkej miery tak IAD za stav investície zodpovedá len svojim dobrým menom. IAD sľubuje, že ak finančné nástroje nedosiahnu stanovený výnos, tak vaše garantované výnosy doplatí z vlastného. IAD je spoločnosť, ktorá na trhu funguje od roku 1991, nie je to žiadna novopečená firma, ale naopak spoločnosť s dlhoročnou a najmä dobrou reputáciou.

Investovanie bez garancie

Ak investujete dlhodobo, tak nemusíte hľadať garantované riešenia. Tie váš potenciálny výnos iba brzdia. Na Slovensku je viacero možností ako investovať dlhodobo (pripravovať sa na dôchodok).

Podielové fondy sú ideálnym riešením, ako sa pripravovať na starobu počas pracovného života. Popri druhom a treťom pilieri sa vždy odporúča sporiť na dôchodok aj vo vlastnej réžii a odkladať si podľa možností aspoň 5-10% z čistého mesačného príjmu. Podielové fondy sú vhodné riešenie na dôchodkové sporenie. Dobré fondy dokážu ponúknuť výnos aj viac ako 5% ročne.

Pre správny výber sporenia vo fondoch je potrebné zohľadniť viacero faktorov ako poplatky, územná a odvetvová štruktúra fondu, rizikový profil fondu alebo investičný horizont. V oblasti investovania vám poradí váš finančný poradca.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Aktuálne zmeny v stavebnom sporení

Avizované zmeny, ktoré by neplnoletých úplne vylúčili z nároku na štátnu prémiu stavebného sporenia, nakoniec vláda zmiernila. Deti sa obmedzenia štátnej prémie zo stavebného sporenia nemusia nateraz obávať, dostanú ju aj v roku 2019.

Po novele by štátna podpora na stavebné sporenie mala byť účelnejšia, efektívnejšia a mala by byť adresovaná tým, ktorí chcú použiť nasporené prostriedky na stavebné účely.

Bez „priateľských sporiteľov“

Dodnes si sporitelia v stavebnom sporení mohli sporiť a poberať štátnu prémiu, a to napriek tomu, že prostriedky zo stavebného sporenia po 6 rokoch využili na úplne iný účel ako stavebné účely, rekonštrukciu, či kúpu nehnuteľnosti – napríklad na dovolenku, nové auto a podobne. Po novom sa štátna prémia inštitútu tzv. priateľských sporiteľov nebude týkať.

Štátna prémia pre deti ostáva

Štátna prémia by sa mala vyplácať osobám starším ako 18 rokov iba v prípade, ak ich priemerný mesačný príjem za kalendárny rok neprekročí 1,3-násobok priemernej mzdy v národnom hospodárstve. Limit na štátnu pomoc je podobný ako pre hypotéky pre mladých.

Našťastie vláda svoj zámer vylúčiť deti zo štátnej podpory v tejto novele vynechala. Deťom sa teda štátna prémia stavebného sporenia ponecháva bez zmeny. Deti teda budú mať nárok na štátnu prémiu bez ohľadu na príjem ich rodičov.

Medziúver a stavebný úver

Momentálny stav umožňuje čerpať štátnu prémiu aj počas splácania medziúveru, čo významne znižuje ochotu stavebných sporiteľov počkať si na pridelenie stavebného úveru, ktorý je výhodnejší.

Po novom štátna prémia už nebude prideľovaná na medziúvery. Ak sporiteľ v stavebnom sporení požiada o medziúver, bude musieť jemu pridelenú štátnu prémiu vrátiť.

Pri stavebnom úvere sa zmeny nedejú. O stavebný úver je možné požiadať len vtedy, ak sporiteľ nasporí polovicu cieľovej sumy. Podmienky na jeho získanie sú ťažšie ako pri medziúvere a asi aj preto je jeho podpora štátnou prémiou oprávnene ponechaná.

Zmení sa % štátnej prémie

Doteraz sa výška štátnej prémie musela hýbať v mantineloch od 5 do 15% z ročného vkladu. Po novom rezort financií navrhuje znížiť spodnú hranicu percentuálnej výšky štátnej prémie z 5 % na 2,5 % z ročného vkladu.

V praxi to môže znamenať to, že na dosiahnutie plnej štátnej prémie bude potrebné ročne vložiť dvojnásobný vklad v porovnaní so súčasnou situáciou (1327,80 eur).

Zároveň sa upravuje maximálna suma ročnej štátnej prémie z doterajších 66,39€ na rovných 70,00 €.

Vložiť na účet stavebného sporenia ročne 2800 eur by pre osobu s hrubým mesačným príjmom do 1300 eur tak bolo určite náročnou výzvou. Mesačný vklad pre pridelenie plnej štátnej prémie by musel byť až 233,3 eur.

V stavebnom sporení nesporte dlhodobo – na dôchodok

Ak sa chystáte nahromadiť deťom k ich osemnástinám peknú kôpku peňazí, tak sa stavebnému sporeniu oblúkom vyhnite. Nie je to produkt, ktorého parametre majú predpoklad zúročiť vklady nad mieru inflácie.

Ak chcete sporiť dlhodobo, hľadáte napríklad dôchodkové sporenie alebo sporenie na dve dekády pre dieťa, vhodnejšou voľbou sú podielové fondy. Dobré fondy dokážu ponúknuť výnos aj viac ako 5% ročne.

Či už chcete sporiť deťom, sebe na dôchodok alebo si len jednoducho tvoriť rezervy na horšie časy, stále ostáva relatívne veľa možností, ako tak robiť efektívnejšie než v stavebnom sporení. Otázka je, aký je váš prehľad v spleti finančných produktov, aké sú vaše skúsenosti a preferencie. S výberom finančného produktu vám poradí odborník – finančný poradca.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Štátna prémia na stavebné sporenie nebude pre každého!

Po nepríjemnej regulácii na hypotéky pre mladých čakajú zmeny aj stavebné sporenie. Ministerstvu financií prekáža, že štátna prémia stavebného sporenia je prideľovaná každému bez rozdielu veku či príjmu ale aj to, že štátnu prémiu je možné čerpať aj na iný ako stavebný účel.

Pomyselná hranica troch rokov

Nárok na štátnu prémiu bude určovať magická hranica troch rokov. Ak sporiteľ v stavebnom sporení zruší zmluvu do troch rokov, zanikne mu aj nárok na štátnu prémiu, ktorú pravdepodobne bude musieť vrátiť. Pri zrušení stavebného sporenia po 3 rokoch už bude rozhodovať účel využitia prostriedkov. Ak prostriedky využijete na stavebné účely, štátna prémia vám ostane.

Dokladovanie účelu aj po 6 rokoch

Dnes platí, že nasporené prostriedky v stavebnom sporení môžete po 6 rokoch použiť na akýkoľvek účel bez nutnosti tento účel dokladovať. Chystané zmeny však prinútia sporiteľov účel sporenia dokladovať aj po dlhých šiestich rokoch sporenia. Ak stavebný účel nezdokladujete, štátnej prémie sa nedočkáte. Ruší sa inštitút tzv. „priateľských sporiteľov“.

Príjem vyšší ako 1,3x priemernej mzdy bude bez štátnej prémie

Ak váš príjem prekročí hranicu 1,3-násobok priemernej mzdy v národnom hospodárstve, na štátnu prémiu môžete zabudnúť. Pravidlá sú teda rovnaké ako pre zvýhodnené hypoúvery pre mladých. V prípade vkladového produktu pribudne na plecia sporiteľov, ale aj sporiteľne, dodatočná administratívna záťaž – príjem sa bude dokladovať prostredníctvom daňového priznania, čestného prehlásenia, Sociálnej poisťovne, alebo…? Každý papier navyše a každý úkon navyše buď samotného sporiteľa odradí, alebo, naopak, zvýši poplatky sporiteľne.

Deti bez štátnej prémie

Vek 18 rokov bude tiež jednou z podmienok pre získanie štátnej prémie. Ak ste chceli deťom odkladať na štart do života, vyberte si radšej podielové fondy a sporiace schémy. Stavebné sporenie ani doteraz nebolo ideálnym riešením na 18- a viacročné sporenie, avšak sme toho názoru, že aj takéto sporenie je vždy lepšie ako žiadne.

Medziúvery bez prémie

Ministerstvu pravdepodobne prekáža výrazne vyšší objem medziúverov v porovnaní so stavebnými úvermi. Tých je zhruba 5-násobok a štátna prémia sa na ne vzťahovať nebude.

Štátna prémia bez matematiky

Štátna prémia dnes odráža pomery na trhu a reflektuje trhové úrokové sadzby. Po novej zmene by štátna prémia mala byť akýmsi nástrojom parlamentu. Podľa návrhu by sa jej výška určovala 1x do roka s prihliadnutím na štátny rozpočet, a to zákonom o štátom rozpočte na príslušný rozpočtový rok. Opäť nejasnosť a nepredvídateľnosť toho, či štátnu prémiu vôbec dostanete, a ak áno, v akej výške… aj to odradí viacerých potenciálnych sporiteľov.

Kritika zdravého rozumu

Po tom ako sa slovenské domácnosti začali zadlžovať vysokým tempom, zvýhodnenie akýchkoľvek sporiacich produktov by mohlo pomôcť tvorbe úspor. Sporiace produkty sú neodmysliteľnou súčasťou zdravého rodinného rozpočtu.

Stavebné sporenie už v súčasnosti neponúka nadštandardné zhodnotenie a bez štátnej prémie pravdepodobne ostane len nezaujímavým produktom. Ak sa chystané regulácie pretavia do praxe, stavebné sporiteľne rozhodne nečaká nič dobré. Nič dobré nečaká ani zodpovedných ľudí, ktorí rozumejú tomu, že tvorba rezervy je pre bezproblémové fungovanie domácnosti nevyhnutná.

Či už chcete sporiť deťom, sebe na dôchodok alebo si len jednoducho tvoriť rezervy na horšie časy, stále ostáva relatívne veľa možností, ako tak robiť efektívnejšie než v stavebnom sporení. Otázka je, aký je váš prehľad v spleti finančných produktov, aké sú vaše skúsenosti a preferencie. S výberom finančného produktu vám poradí odborník – finančný poradca.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Pioneer Rytmus vs. Profi Sporenie

Pioneer Rytmus

Pioneer Rytmus je pravdepodobne jeden z najčastejšie predávaných investičných finančných produktov na Slovensku. Pioneer Rytmus je program pravidelného investovania, ktorý pozostáva z viacerých fondov správcovskej spoločnosti Amundi – Pioneer Asset Management.

Jednotlivé fondy od Amundi – Pioneer Asset Management tvoria celkovo 6 možných portfólií s označením P1 až P6. Každé z portfólií tvoria viaceré fondy, ktorých váha sa môže časom meniť a tiež sa môžu v portfóliu obmieňať aj samotné fondy. Portfólia sporenia Rytmus sú však výlučne od správcu Amundi – Pioneer Asset Management a zastúpenie jednotlivých fondoch v portfóliu tiež rozhoduje samotný správca.

Profi Sporenie

S Profi Sporením sa pravdepodobne stretávate prvý krát. Tento investičný produkt nie je bežne dostupný a na jeho vývoji sa podieľal tím odborníkov. Profi Sporenie predstavuje úzky výber vhodných podielových fondov z ponuky od European Investment Centre o.c.p. Tím odborníkov tak zostavil dve investičné stratégie s názvom Profi Sporenie KLASIK a Profi Sporenie DYNAMIK, ktoré tvorí celkovo 6 rôznych podielových fondov od rôznych správcovských spoločností pôsobiacich v zahraničí:

- Pioneer Funds – U.S. Pioneer Fund

- Amundi Funds Index Equity Europe

- Franklin Templeton World Perspectives Fund

- NN (L) Global Equity

- Fidelity Global Opportunities Fund

- Templeton Frontier Markets

Výkonnosť sporiaceho programu Rytmus vs. výkonnosť Profi Sporenia

Pre objektívne porovnanie sme prerátali historickú výkonnosť 8 investičných portfólií. Z toho je 6 portfólií z investičného programu Rytmus a 2 sú nami zostavené portfólia Profi Sporenia. Je dôležité dodať, že portfólia Profi Sporenia sú zamerané predovšetkým na dlhodobý investičný horizont, pretože sú tvorené predovšetkým akciovými podielovými fondami a tiež aj tzv. index equity fondami.

Porovnanie je aktualizované k dátumu 31.1.2018 a výnos jednotlivých portfólií je reflektovaný pre rovnaký investičný horizont.

|

5 rokov p. a. |

|

| Rytmus P4 – Extra konzervatívne |

0,48 % |

|

Rytmus P5 – Balancované plus |

5,08 % |

| Rytmus P1 – Konzervatívne |

4,05 % |

| Rytmus P2 – Balancované |

7,46 % |

| Rytmus P3 – Dynamické |

9,40 % |

| Rytmus P6 – Superdynamické |

7,45 % |

| Profi Sporenie KLASIK |

11,97 % |

| Profi Sporenie DYNAMIK |

9,77 % |

Výsledkom historického porovnania výkonnosti fondov je fakt, že nami navrhnuté investičné schémy v Profi Sporení v 5 ročnom horizonte výkonnosťou predčili všetky portfólia investičného programu Rytmus. Pre objektívnosť porovnania neboli do porovnania zahrnuté vstupné a ani výstupné poplatky fondov, no a tie najdôležitejšie – priebežné poplatky, sú vo výkonnosti už zarátané.

Pri výbere akéhokoľvek finančného nástroja je jeho dosiahnutá historická výkonnosť síce zaujímavým údajom, ale tento údaj patrí medzi menej dôležité údaje a nesmie sa mu prikladať vysoká priorita. Majte tiež na pamäti, že v prípade podielových fondov ich historická výkonnosť nie je zárukou budúceho výnosu z investície. A preto vyberať a predávať portfólio fondov iba na základe historickej výkonnosti je podľa pravidiel finančného sprostredkovania dokonca regulátorom označené za nekalé a neetické.

Podielové fondy ako dôchodkové sporenie

Na Slovensku je viacero možností prípravy na starobný dôchodok. Podielové fondy sú ideálnym riešením, ako sa pripravovať na starobu počas pracovného života. Popri druhom a treťom pilieri sa vždy odporúča sporiť na dôchodok aj vo vlastnej réžii a odkladať si podľa možností aspoň 5-10% z čistého mesačného príjmu. Podielové fondy sú vhodné riešenie na dôchodkové sporenie.

Pre správny výber sporenia vo fondoch je potrebné zohľadniť viacero faktorov ako poplatky, územná a odvetvová štruktúra fondu, rizikový profil fondu alebo investičný horizont. V oblasti investovania vám poradí váš finančný poradca.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Profi Sporenie ako 4. dôchodkový pilier

Aj vám pri súčasnej situácii so žalostne nízkymi dôchodkami skrsla myšlienka, že si na dôchodok začnete sporiť? Možno vaše rozhodovanie umocnil aj pohľad na babku, dedka – dôchodcu vo vašej rodine. Ak si nechcete v starobe vyberať medzi liekmi a potravinami a chcete žiť dôstojne, tak sa musíte na starobu pripravovať už počas aktívneho pracovného života.

Dnešné starobné dôchodky sú len zhruba na úrovni polovice príjmu. Ak si neviete predstaviť vyžiť z polovice výplaty už dnes, skúste si predstaviť ako to bude na staré kolená. Pri príprave na starobu vám rozhodne pomôže 2. pilier, za istých predpokladov si prilepšíte aj sporením v 3. pilieri (najmä ak dostávate príspevky zamestnávateľa) no ak chcete dosporiť tú zostávajúcu polovicu strateného príjmu, musíte si sporiť aj v inom dôchodkovom sporení.

Podielové fondy – vhodné na dôchodok a pre každého

Podielové fondy sú plne regulovaným, plne funkčným a rokmi overeným spôsobom sporenia. Aj dôchodkové piliere sú založené na princípe kolektívneho investovania a prostriedky sporiteľov naozaj končia na kapitálovom trhu. Investovaním na kapitálovom trhu sa spolupodieľate napríklad na výnosoch z akciových titulov zahraničných firiem. Vaše úspory v podielových fondoch sa zhodnocujú a je úplne jedno, či ich zhodnotia japonské firmy vyrábajúce čipové procesory alebo sa na náraste investície podpíše nová sériová rada bavoráku.

Profi Sporenie – alternatíva prípravy na starobu

Profi Sporenie funguje na princípe podielových fondov. Dnes investovanie nie je otázkou veľkého majetku. Sporiť si a pripravovať sa tak na starobu dokáže naozaj každý, komu na konci mesiaca ostane v peňaženke pár desiatok eur.

V spolupráci so spoločnosťou European Investment Centre vytvorila skupina našich odborníkov dve investičné stratégie zamerané na dlhodobé sporenie. Obe stratégie pozostávajú z 3 zahraničných podielových fondov. Finančný produkt je určený pre bežných ľudí, ktorí hľadajú dostupné riešenie sporenia a ktorí sú si schopní sporiť aspoň 35 eur mesačne.

Súčasťou Profi Sporenia je jednoduché vysvetlenie princípov investovania podporené grafickými ilustráciami. Profi Sporenie jednoduchou a zrozumiteľnou rečou zodpovedá odpovede na nasledujúce otázky:

Kedy je najvhodnejšie začať sporiť na dôchodok?

Počet platiteľov do dôchodkového systému voči poberateľom – dôchodcom sa v nasledujúcich desaťročiach bude radikálne meniť. Na dôchodky dôchodcov sa bude skladať čoraz menej pracujúcich. Prognózy Slovensku predpovedajú nízku pôrodnosť a starnutie populácie. V kombinácii s relatívne vysokou mierou nezamestnanosti (oproti vyspelejším západným krajinám) nás veru v budúcnosti, na dôchodku, čakajú zlé časy.

Ktoré finančné nástroje sú vhodné na dlhodobé investovanie?

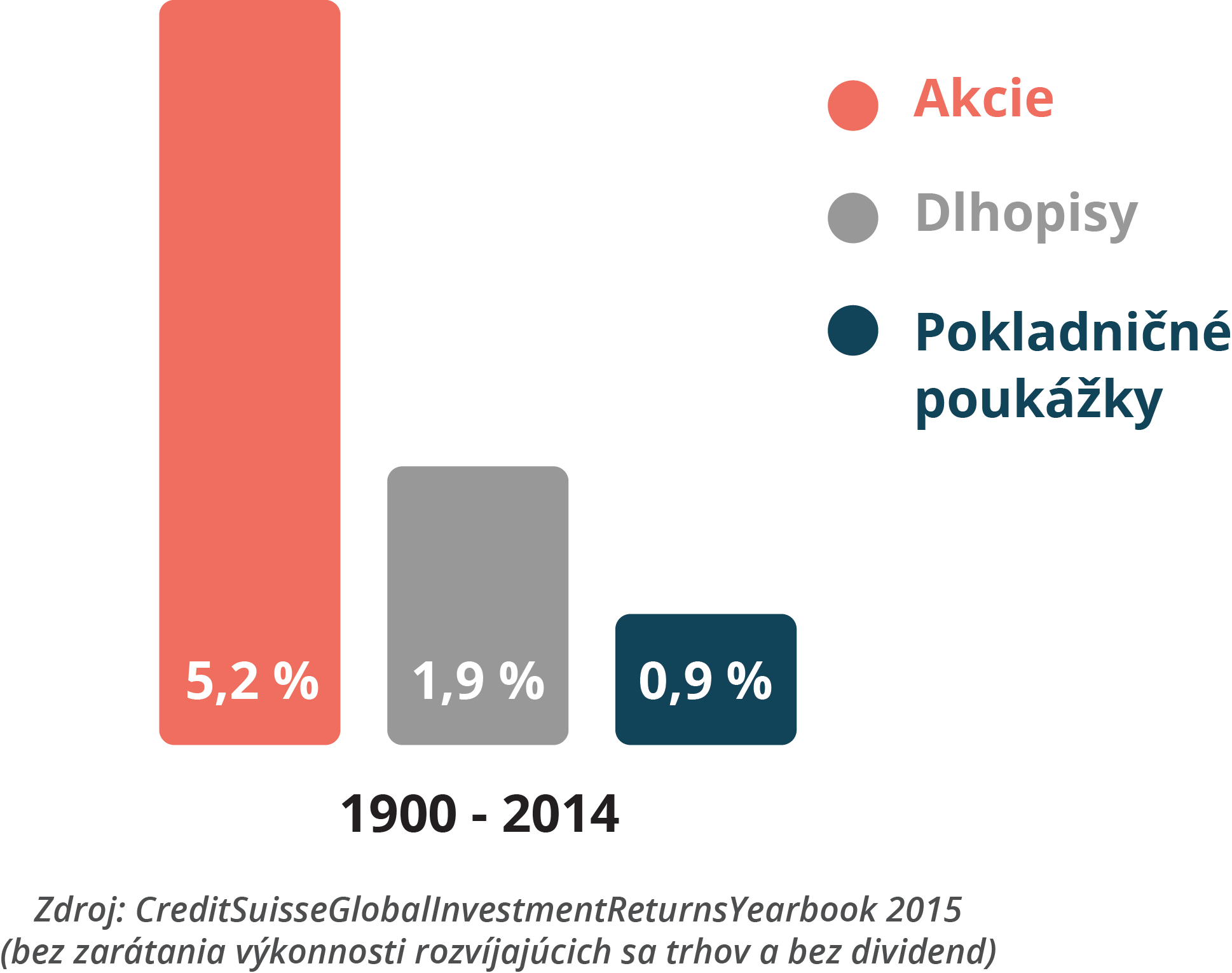

Je veľký rozdiel, či investujete do akcií, dlhopisov alebo peňažného trhu. Pozrite si na grafe výnos (p.a.) týchto 3 foriem investovania za 115 rokov. Graf je zaujímavý aj tým, že zahŕňa veľké prepady akciového trhu v rokoch 2001 a 2007-2008. Napriek kolísavosti boli reálne výnosy akcií (aj po odrátaní inflácie) ďaleko najvyššie.

Akú úlohu pri investovaní zohráva čas?

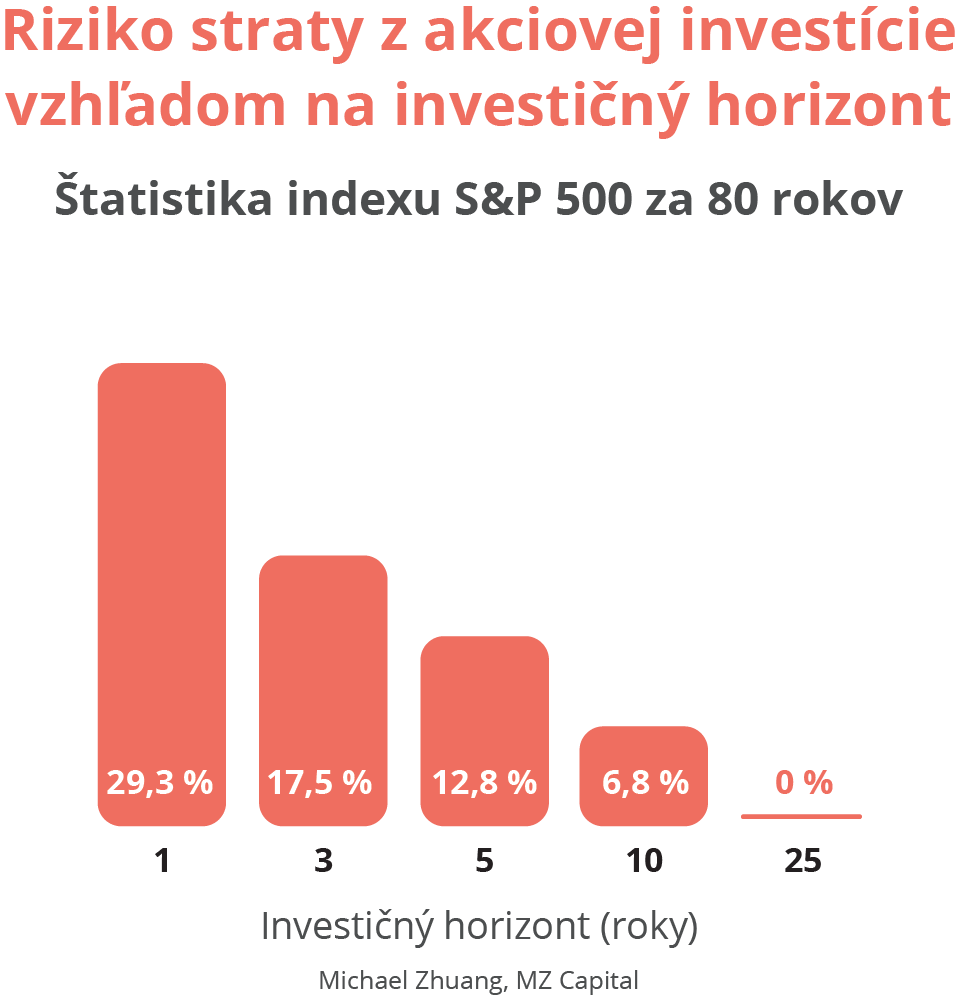

Investičný horizont neznamená, že na peniaze by ste nemali počas sporenia siahať a vyberať ich. Dodržanie investičného horizontu znižuje riziko potenciálnej straty. Ak investujete do akcií na 1 rok, riziko straty je štatisticky veľmi vysoké. Ale pri investovaní na 10 rokov už podľa štatistík skončilo v strate len 7 ľudí zo 100. A pri investovaní nad 25 rokov bolo riziko straty nulové.

Pre úspech je dôležité ako nastavenie investičnej stratégie tak aj dodržanie stanoveného investičného horizontu. Pri akomkoľvek investovaní vám poradí váš finančný poradca.

Zlá situácia s nízkymi dôchodkami sa pravdepodobne bude ešte viac prehlbovať, nasvedčujú to mnohé prognózy sledujúce demografický vývoj na Slovensku. Otázku starobného dôchodku preto rozhodne nepodceňujte a popri dôchodkových pilieroch hľadajte a využívajte aj alternatívne dôchodkové sporenie.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.