Mesačné archívy: november 2017

Pri životnom poistení rozhoduje nastavenie

Dôležitejšie, ako výber poisťovne je správne nastavenie poistnej zmluvy. Životné poistenie je komplexným produktom v ktorom je možné zvoliť desiatky rôznych pripoistení. Ani zmluvy s rovnakým obalom uzatvorené v rovnakej poisťovni nemusia mať rovnaké podmienky a poistené osoby v nich nemusia byť rovnako dobre kryté.

Ak o svojom životnom poistení viete iba to, aká suma vám pravidelne odchádza z účtu, pravdepodobne nastal správny čas vašu poistnú zmluvu „oprášiť“ a skontrolovať si jej nastavenie.

Pri zle nastavenej životnej poistke môžu vzniknúť tieto situácie:

- Nastavenie nízkych poistných súm – v prípade, že dôjde k nešťastnej udalosti, plnenie poisťovne nebude adekvátne výpadku príjmu, ktorý nešťastie poisteného spôsobí. V tomto prípade nemáme na mysli krátkodobé zlomeniny ale ozaj závažné úrazy a choroby. Tie dokážu nepriaznivo ovplyvniť príjem poisteného. Správne nastavené poistenie by malo tento „stratený“ príjem doplniť. Ak sú však na poistení nastavené nízke poistné sumy, tak výpadok príjmu môže byť existenčný, najmä v prípade, že splácate hypotéku, alebo ste živiteľom rodiny. Nízke poistné sumy ostávajú v poistení aj vtedy, ak sa o poistenie dlhodobo nestaráte a napríklad vaše poistenie obsahuje pôvodné sumy s pred desiatich, dvadsiatich… rokov a teda nie je v ňom nastavená indexácia.

- Nastavenie vysokých poistných súm – naopak je situácia, ak finančne neodhadnete riziká a poistenie kryje nad rámec. Je to jednoznačne ľahšia situácia ako v prípade nízkych poistných súm, pretože v prípade poistnej udalosti vás z poisťovne čaká vysoké plnenie. Avšak vaša pravidelná platba za poistenie je významne vyššia, a tieto peniaze ste mohli využiť efektívnejšie.

- Chýbajúce poistenie najdôležitejších rizík – poradcom z tímu mojporadca.sk denne prechádza cez prsty viacero životných poistiek, ktoré nemajú poistené riziko vzniku rakoviny, infarktu, mozgovej príhody, hluchoty, slepoty, zhubného nádoru, alebo úplne vynechávajú ťažké úrazy, poistenie invalidity či dlhodobú pracovnú neschopnosť. Všetky tieto riziká správne nastavené poistenie má kryť.

- Zbytočné doplnkové pripoistenia – krátkodobé a ľahké úrazy, ktoré neovplyvnia poistenému pracovný harmonogram, nemusia byť súčasťou poistenia. Platba za poistenie tak môže zlacnieť. Ušetriť sa dá ak využijete komplexné poistenie rodiny.

- Krátka doba poistenia – životné poistenie má chrániť celý život. Počas života sa môže váš zdravotný stav nepriaznivo meniť, a ak máte životné poistenie nastavené len na pár rokov, tak sa môže ľahko stať, že vás poisťovňa po skončení pôvodného poistenia už ďalej do nového poistenia neprijme.

- Poistenie bez pripoistení – tento fenomén sa považuje za nekalú obchodnú praktiku. Investičné a kapitálové životné poistenia umožňovali (dnes tomu už tak nie je) vytiahnuť od poistených poistné napriek tomu, že nechránili žiadne riziko. Predajná taktika pozostávala z navodenia dojmu, že si poistným produktom sporíte. Poistné produkty však nie sú na to určené. Životné poistenie nie je dôchodkové sporenie ani efektívny spôsob ako dlhodobo sporiť.

Správne nastavenie životného poistenia konzultujte s ľuďmi zdatnými v odbore. Vaša platba za životné poistenie môže zlacnieť a poistenie vás môže chrániť omnoho lepšie, stačí iba „oprášiť“ zmluvu. 🙂

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Skúsenosti s investovaním v Pioneer – Rytmus

V minulom článku sme sa venovali pravidelnému investovaniu v podielových fondoch od Pioneer Investments. Niektoré fondy Pioneer majú takmer storočnú históriu a správcovská spoločnosť Pioneer Investments je jednou z najznámejších správcovských spoločností na svete. Nedávna akvizícia skupiny Pioneer spoločnosťou Amundi z leta roku 2017 predpokladá ešte významnejšie postavenie finančnej skupiny. Amundi – Pioneer Asset Management je aktuálne najväčším správcom aktív klientov v Európe a nič neznázorní investovanie s touto spoločnosťou lepšie, ako reálne príklady investícií skutočných klientov.

Investovanie v programe Pioneer Rytmus – príklad z praxe

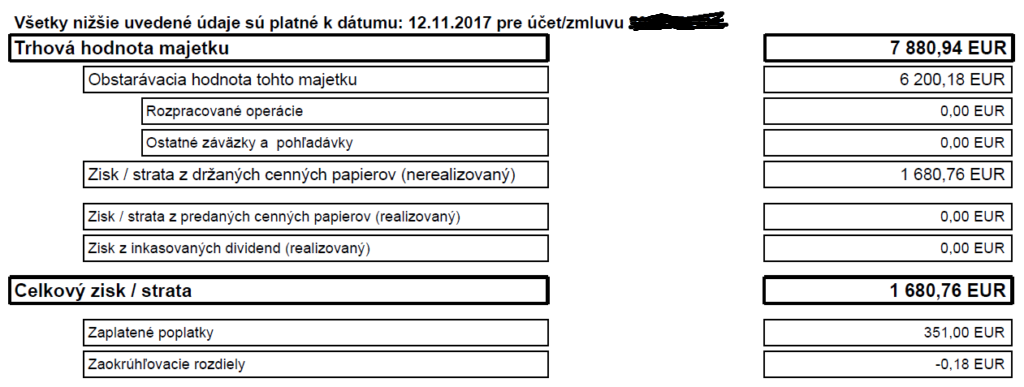

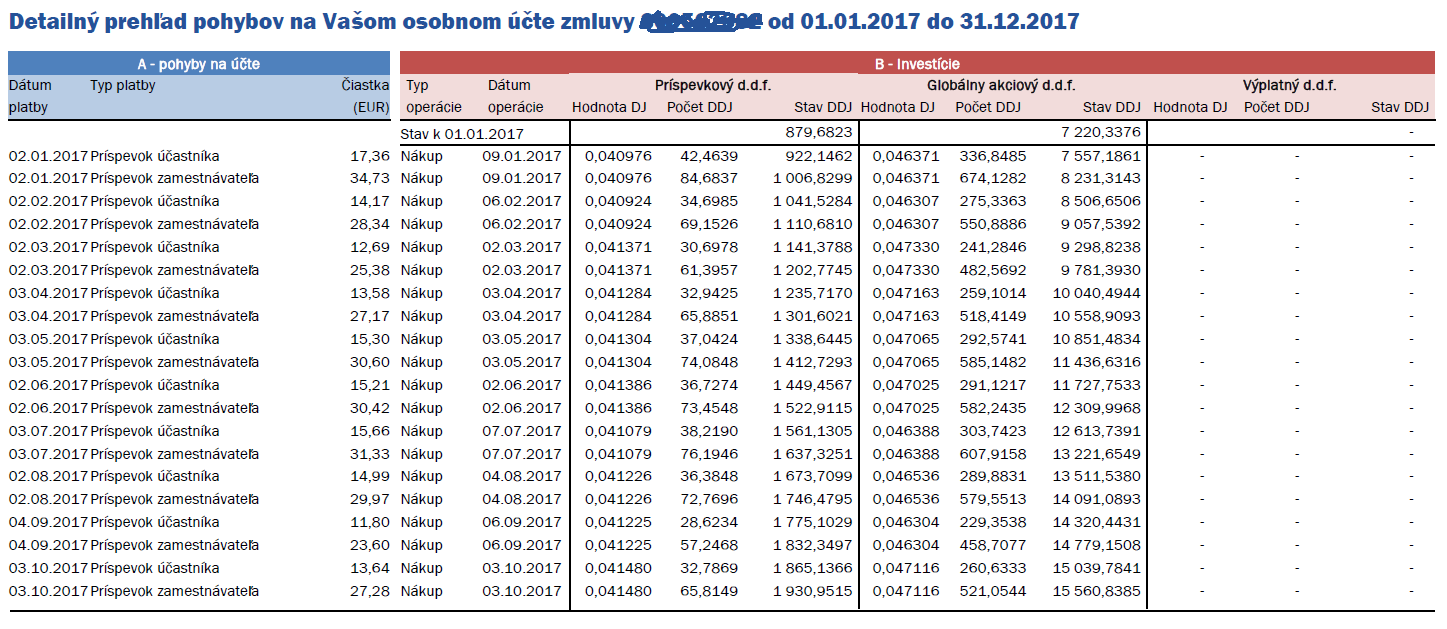

Program pravidelného investovania Rytmus je jednou z možností, ako si môžete pravidelne sporiť už od 30 eur mesačne. Pán, na ktorého investičný účet máte možnosť nahliadnuť, tak investuje 100 eur mesačne už od zimy roku 2012. Aktuálne má jeho investícia 5. výročie a celkovo doň klient zaslal 62 mesačných vkladov v hodnote 100 eur. Objem jeho zaslaných vkladov je 6200 eur, čo znázorňuje aj nasledujúci report z aplikácie Nemo od Pioneer.

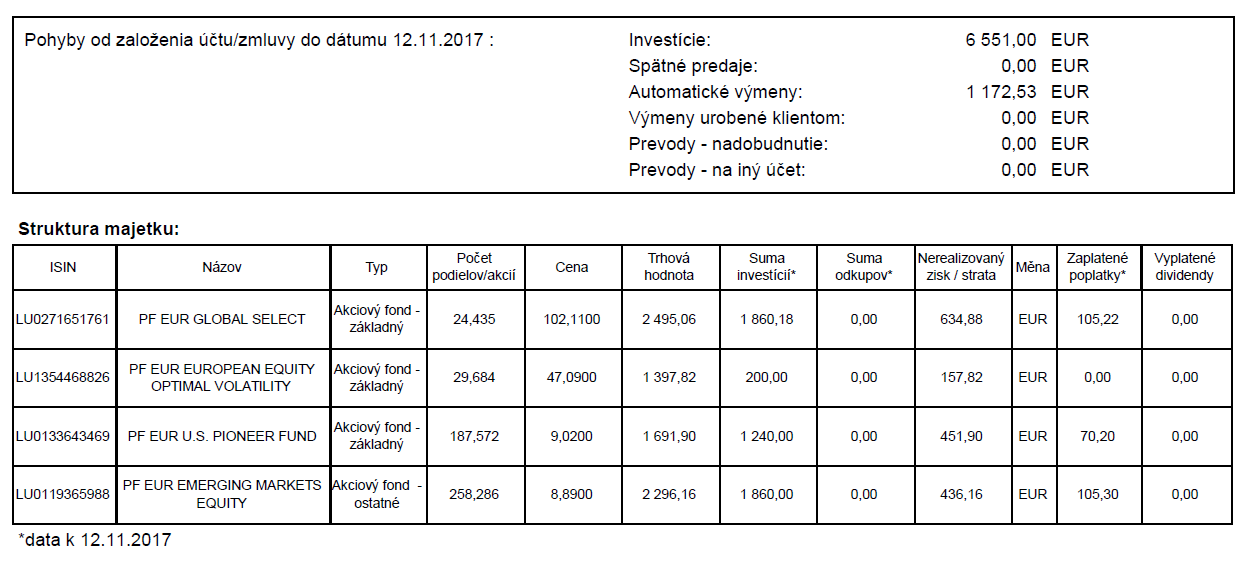

Ako môžete z reportu vyčítať, aktuálna trhová hodnota majetku zainvestovaného vo fonde je 7 881 eur a investícia je teda po piatich rokoch v zisku. Celkový zisk činí 1681 eur. Tento majetok je alokovaný v štyroch podielových fondoch od Pioneer a to konkrétne v programe P3 – dynamický profil. Obrázok nižšie znázorňuje rozloženie majetku v jednotlivých fondoch ako aj vývoj stavu investície.

Alokácia majetku

Počas piatich rokov sa investícia preskupovala a prostriedky v investícii menili fondy. Z reportu nie je celkom jasné, ako sa portfólio preskupovalo, avšak celkový objem automaticky preskupeného majetku je vo výške 1172,53 eur. O tom, že portfólia fondov Pioneer sa automaticky menia, o čom rozhoduje správca fondov, sme ozrejmovali v predošlom článku: Investovanie s Pioneer Investments – Rytmus

Výkonnosť Rytmus P3

No a jednoznačne najpodstatnejší údaj, ktorý klient chce počuť je práve o percentuálnom zhodnotení jeho investície. Pri dnešnej miere nízkych trhových úrokových mier na vkladových produktoch práve kolektívne investovanie v podielových fondoch naberá na atraktivite. Kapitálové trhy zhodnocujú majetok efektívnejšie ako termínované vklady v bankách a to obzvlášť z dlhodobého hľadiska. Report o výkonnosti pravidelného programu Rytmus naše tvrdenie len podčiarkuje.

Pri terminovaných vkladoch môžete na dvojciferné ročné zhodnotenie zabudnúť. No investičný program Rytmus takéto zhodnotenie majetku dosiahol, a to dokonca v dvoch rokoch bezprostredne po sebe. Ani ostatné roky neboli zlé a celková priemerná ročná výkonnosť má tak slušných 8,86% p.a. Investovanie na kapitálových trhoch má svoje opodstatnenie a ak sa vám pri slove „riziko“ neroztrasú kolená, je na mieste investovanie v podielových fondoch vyskúšať.

Pionner Rytmus nie je jediným programom pravidelného investovania a pre objektívnosť informácii je potrebné zdôrazniť, že historická výkonnosť investície nezaručuje aj jej budúcu výkonnosť. Pri investovaní vždy svoj výber a rozhodnutia konzultujte s ľuďmi zdatnými v odbore. Každý dobrý finančný poradca vám určite pomôže s investíciou v podielových fondoch.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Investovanie s Pioneer Investments – Rytmus

Pioneer Investments sa špecializuje na kolektívne investovanie v podielových fondoch. Pioneer Investments je správcovská spoločnosť, ktorej najstarší podielový fond vznikol ešte v roku 1928 a funguje dodnes. Pioneer má bohaté, takmer storočné, skúsenosti so správou majetku investorov. Najstarší podielový fond od Pioneer Investments je 3. najstarším podielovým fondom na svete.

Akvizícia Pioneeru a Amundi

K najväčším správcom majetku investorov na svete dopomohla aj akvizícia Pioneeru Investments skupinou Amundi v júli roku 2017. Amundi sa tak zaradilo medzi najväčších správcov majetku v Európe a popredných správcov na svete so správou aktív v celkovej hodnote vyše 1,3 bilióna eur. Táto finančná spoločnosť pôsobí celosvetovo v 37 krajinách a do fondov Pioneer je možné investovať aj na Slovensku.

Pioneer Asset Management na Slovensku poskytuje investovanie do širokého spektra podielových fondov rôznych tried. Dnes sa pozrieme na zúbok programu pravidelného investovania Rytmus od Pioneer, ktoré môže byť vhodnou alternatívou k slovenskému tretiemu dôchodkovému pilieru alebo iným formám dôchodkového sporenia, či dlhodobého pravidelného investovania.

Program pravidelného investovania Rytmus

Pioneer Rytmus je programom pravidelného investovania, do ktorého je možné investovať od 30 eur mesačne na dobu od 1-40 rokov. Vo všeobecnosti sa neodporúča siahnuť po podielových fondoch ak je dĺžka investície kratšia ako 5 rokov. Krátka doba investovania zvyšuje riziko z dosiahnutia negatívneho výnosu, naopak dlhšia doba investície je istejším predpokladom pre dosiahnutie zisku.

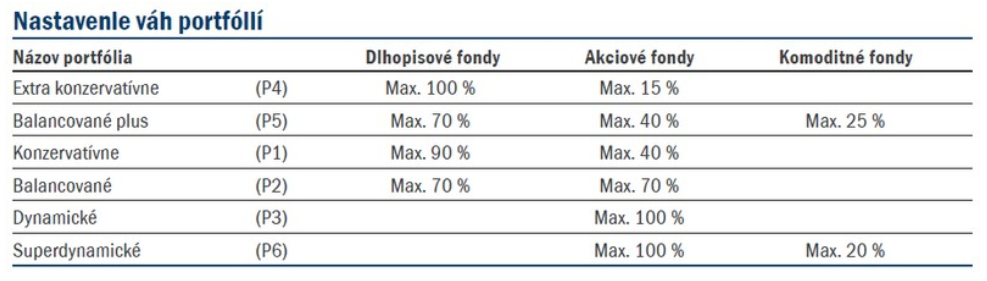

Program pravidelného investovania Rytmus má preddefinovaných 6 investičných stratégií, ktoré sa skladajú z akciových, dlhopisových a komoditných fondov v rôznom pomere v závislosti od portfólia.

Konzervatívne portfólia P1, P4 sú vhodnejšie pre opatrných investorov, ktorí nechcú podliehať veľkým rizikám a tiež investíciu nebudú držať dlho. Zastúpenie volatilnejších, akciových fondov je v portfóliu minimálne. Dynamické portfólia P3 a P6 sú naopak vhodné pre investorov hľadajúcich zaujímavý výnos v dlhodobom investičnom horizonte, napríklad ako zábezpeku na starobný dôchodok. No a porftólia Rytmus P2 a P5 sú akousi strednou cestou medzi konzervatívnou a dynamickou investíciou.

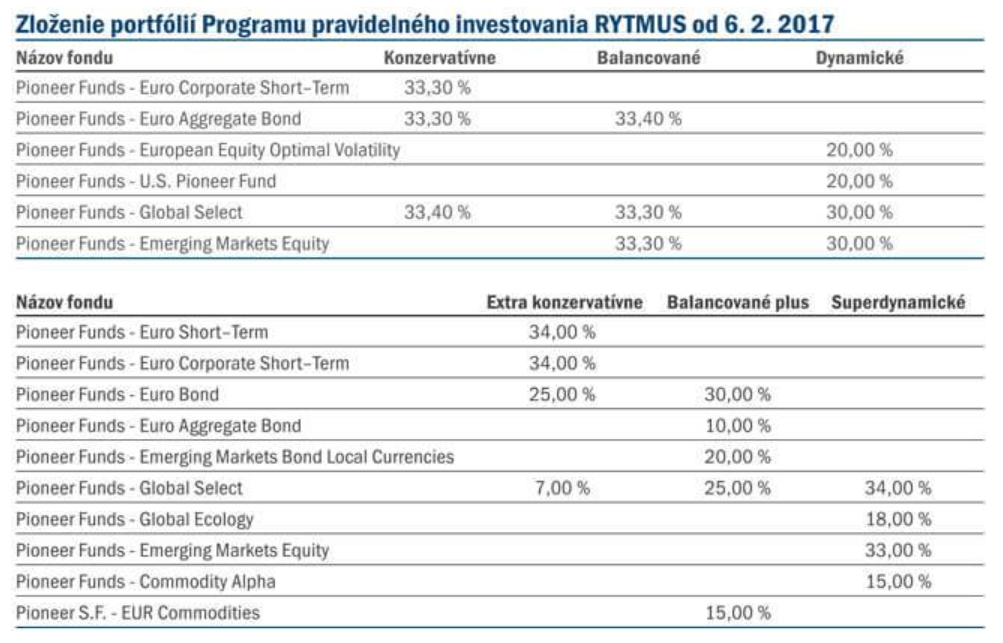

Podielové fondy Pioneer Rytmus

Všetkých 6 preddefinovaných investičných stratégií tvorí dokopy 16 fondov. Portfólia Rytmus sa líšia iba zastúpením jednotlivých fondov. No a fondy sa môžu v priebehu investície obmieňať avšak o ich obmene rozhoduje správca.

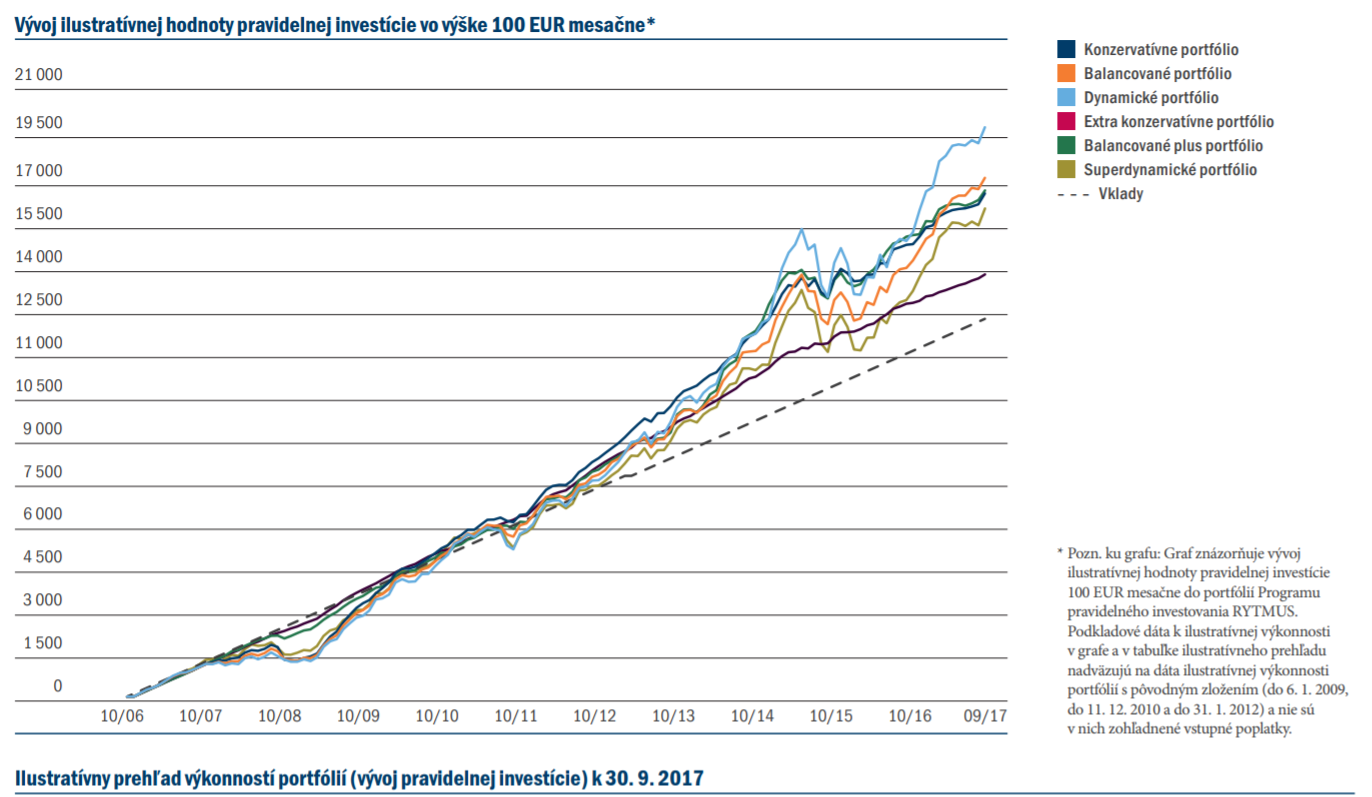

Aké zhodnotenie ponúkajú fondy Pioneer?

Dobrá historická výkonnosť podielových fondov nie je zárukou aj budúceho úspechu, avšak z historickej výkonnosti je možné vyčítať, ako manažéri fondu reagovali počas krízových období.

Ak by ste do fondov Pioneer Investments investovali čiastku 100 eur mesačne od októbra 2006 až dodnes, tak by vaše zhodnotenie investície vyzeralo tak, ako to znázorňuje obrázok nižšie.

Pri pravidelnom mesačnom investovaní nie je kríza prekážkou v dosahovaní výnosov v budúcnosti. Napriek globálnej ekonomickej kríze z roku 2008 a silnej ekonomickej recesii je výnos všetkých portfólií Rytmus pozitívny. Preto, ak aj počas investície natrafíte na negatívnu fázu ekonomického cyklu, tak nepodliehajte panike a v pravidelnom investovaní zotrvajte. Už pri 10 ročnom investičnom horizonte je vysoká pravdepodobnosť, že výnos z vašej investície bude pozitívny.

Ako funguje investovanie v Pioneeri Rytmus?

Každú investíciu konzultujte s finančným poradcom, ktorý by mal vedieť určiť, v akej fáze ekonomického cyklu sa nachádza trh a z toho odvodiť vhodné portfólio fondov. Finančný poradca by vám mal byť schopný ozrejmiť aj základné princípy investovania, či spôsob akým sa vaše prostriedky premenia na podielové listy, ktoré poplatky investícia vyžaduje alebo čo robiť pri pravidelnom investovaní v prípade krízy.

Vo všeobecnosti sa dá investovanie do fondov Rytmus zhrnúť týmito základnými charakteristickými bodmi:

- Investovanie možné už od 30 eur mesačne

- Vedenie investičného účtu bez poplatkov

- Možnosť kedykoľvek v priebehu investovania investíciu pozastaviť

- Možnosť kedykoľvek prostriedky z investičného účtu odkúpiť

- Nie je ohraničený horný limit vkladov

- Frekvencia vkladov nemusí byť mesačná (ale odporúča sa investovať s pravidelnou frekvenciou)

- Možnosť získať obchodnícke zľavy zo vstupného poplatku – výška vstupného poplatku je odvodená od cieľovej čiastky investície a spôsobu, akým vstupný poplatok splácate:

- Jednorázovo vyplatený vstupný poplatok

- 50/50 – vstupný poplatok tvorí 50% došlého mesačného vkladu, až kým sa úplne nesplatí

- Priebežne platený vstupný poplatok počas celej doby investovania

- Pionner má predsa nevýhodu, a to nemožnosť v rámci zostavovania portfólia kombinácie viacerých iných fondov. Fondy musia byť vždy z vopred určenej ponuky, ktorú určí správca a fondy tvoria výlučne len fondy od Pioneer-u.

Ako ste už stihli z charakteristických bodov vyčítať, tak investovanie v Pioneer je plne dobrovoľné a vedenie investičného účtu nemá poplatky. To znamená, že v prípade nutnej záležitosti môžete vklad alebo viaceré vklady vynechať a to bez nutnosti ohlasovať dôvod a príčinu. Akékoľvek investovanie v otvorených podielových fondoch sa vyznačuje dobrou dostupnosťou vkladov a teda k svojmu majetku máte vždy prístup do niekoľkých dní prípadne týždňov.

Nevýhoda Investičnej schémy Pioneer

Zatiaľ čo pri iných investičných schémach je možné kombinovať fondy viacerých svetových správcov a klientovi tak vytvoriť portfólio podľa jeho očakávaní, v Pioneeri je ponuka fondov limitovaná jednou správcovskou spoločnosťou a zastúpenie portfólia je vopred šablónovito dané. A teda fondy v Rytmuse nie je možné ľubovoľne meniť, je možné meniť iba celkové portfólio P1 až P6.

No a na záver ešte môžeme dodať, že sa pravdepodobne portfólia fondov v Rytmuse budú meniť a niektoré fondy od Pioneer nakoniec nahradia fondy od Amundi. Tiež nie je vylúčené zlučovanie fondov rovnakých tried, či ich premenovanie. Amundi v porovnaní s Pioneerom je objemom spravovaného majetku jednoducho väčším bratom. 🙂

Ak vás investovanie v podielových fondoch zaujalo, tak si pozrite reálne skúsenosti s investovaním v Pioneer.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

S tretím pilierom ušetríte na dani

Od 1.1.2014 sa na trhu uzatvárajú zmluvy doplnkového dôchodkového sporenia, ktoré sa riadia novelizovanými podmienkami. Ak ste účastnícku zmluvu s tretím pilierom uzatvorili pred týmto dátumom, tak vaša zmluva podlieha starým podmienkam, pokiaľ ste k nej ešte nepodpísali dodatok.

Čím sa líši doplnkové dôchodkové sporenie s novými a starými podmienkami?

- Po novom príspevky do 3. piliera, ktoré zaslal zamestnanec, je možné odpočítať zo základu dane – účastník tak môže znížiť základ dane až do sumy 180 eur, čím ušetrí ročne na dani 34,2 eur. Predtým to nebolo možné.

- Podľa nových podmienok je prestup do inej doplnkovej dôchodkovej spoločnosti možný už po 12 mesiacoch od uzatvorenia účastníckej zmluvy. Predtým to bolo možné až po 3 rokoch. Fluktuácia medzi doplnkovými dôchodkovými spoločnosťami je ľahšia.

- Lacnejšia správa majetku v treťom pilieri, ktorý sa riadi novými pravidlami. Odplata za správu príspevkového fondu je maximálne vo výške 1,6% p.a. a do roku 2020 postupne poklesne až na 1,2% p.a.. Predtým bol maximálny poplatok vyšší – až 2,34% p.a. v roku 2013.

Čo je naopak nevýhoda dodatkov a účastníckych zmlúv doplnkového dôchodkového sporenia uzatvorených po 1.1.2014?

- Nové zmluvy sa vyznačujú viazanosťou prostriedkov až do dôchodkového veku. Naproti tomu zmluvy doplnkového dôchodkového sporenia uzatvorené ešte pred 1.1.2014 a bez podpísaného dodatku umožňovali výber prostriedkov už vo veku účastníka 50, resp. 55 rokov (podľa konkrétnej účastníckej zmluvy).

Príspevky do tretieho piliera môžete zohľadniť v daňovom priznaní

Ak ste počas roka 2017 do tretieho piliera prispeli svojimi príspevkami (netýka sa príspevkov zamestnávateľa), tak si celkový úhrn týchto príspevkov až do výšky 180 eur môžete započítať do daňového priznania ako odpočítateľnú položku základu dane. Tým sa vaša daňová povinnosť zníži až o 34,2€.

Stačí, ak si vygenerujete cez online prístup svojej doplnkovej dôchodkovej spoločnosti výkaz o úhradách. Nájdete v ňom súpis poslaných príspevkov účastníka, ktorý potom dajte svojej mzdovej účtovníčke a ona sa postará o to, aby sumu príspevkov do tretieho piliera odpočítala zo základu dane.

Takýto výpis postačí k tomu, aby ste na dani ušetrili. Ak ste za rok 2017 neprispeli do tretieho piliera celkovo sumou 180 eur a chcete využiť daňovú výhodu v maximálnej možnej miere, tak na účet tretieho piliera zašlite dodatočné prostriedky. Na účet tretieho piliera totiž môžete prispievať kedykoľvek a koľkokoľvek, avšak pozor, prostriedkov z neho sa dočkáte až v starobe.

Na čo by ste ešte do konca roka 2017 nemali zabudnúť?

Určite nezabudnite na štátnu prémiu stavebného sporenia. Tá sa prideľuje na účet stavebného sporenia začiatkom roka 2018 z došlých vkladov, ktoré boli pripísané na účet stavebného sporenia ešte v roku 2017. Preto ak chcete štátnu prémiu využiť v maximálnej možnej miere, zašlite na účet stavebného sporenia sumu potrebnú pre plnú štátnu prémiu. Pred pár dňami sme téme stavebného sporenia a štátnej prémii venovali osobitný článok: Štátna prémia

Dá sa na dôchodok sporiť aj inak ako v treťom pilieri?

Tretí pilier sa vyznačuje viazanosťou prostriedkov a nie všetci zamestnávatelia svojim zamestnancom doň prispievajú. Preto, ak vám naň zamestnávateľ neprispieva, je načase rozhliadnuť sa aj po iných, najmä neviazaných formách šetrenia na starobu. Ak chcete sporiť dlhodobo, hľadáte napríklad dôchodkové sporenie, vhodnejšou voľbou sú podielové fondy. Dobré fondy dokážu ponúknuť výnos aj viac ako 5% ročne.

Ak je pre vás otázka tretieho dôchodkového piliera zložitá, tak sa obráťte na nášho finančného poradcu.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.