Mesačné archívy: október 2017

Na získanie štátnej prémie stavebného sporenia vám ostávajú posledné 2 mesiace

Stavebné sporenie je jeden z mála finančných produktov, na ktoré prispieva sporiteľom štát. Stavebné sporenie umožňuje jednému sporiteľovi získať štátnu prémiu až do výšky 66,39 eur ročne. Výška štátnej prémie je odvodená od výšky vkladov a jej horný limit je práve 66,39€. Ak chcete získať štátnu prémiu za rok 2017 a ešte ste na účet stavebného sporenia nevložili žiadne prostriedky, tak sa poponáhľajte a učiňte tak ešte do konca roka 2017.

Vysvetlenie štátnej prémie

Príklad: Mamička svojmu dieťaťu zriadila účet stavebného sporenia a pravidelne mu naň prispieva po 50€ mesačne. Za rok 2017 bude sumár všetkých vkladov do sporiteľne predstavovať sumu 600 eur. Aká štátna prémia bude dieťaťu pripísaná začiatkom roka 2018 na účet stavebného sporenia?

Odpoveď: 30 eur. Pretože štátna prémia je v súčasnosti stanovená na 5% z vkladov v roku 2017 avšak maximálne do výšky 66,39€.

Optimálne riešenie: Ak chce mamička pre dieťa získať plnú štátnu prémiu, tak musí za rok 2017 do sporiteľne poslať vklady v celkovom objeme 1327,80€. V takom prípade jej bude na účet stavebného sporenia pridelená plná výška štátnej prémie.

Stavebné sporenie už nie je to čo bývalo

| Rok | Percento z ročného vkladu | Maximálna výška štátnej prémie |

Optimálny ročný vklad |

| 2007 | 9,5 | 66,39 € |

698,83 € |

|

2008, 2009, 2010 |

12,5 | 66,39 € |

531,10 € |

|

2011, 2012 |

10,0 | 66,39 € |

663,90 € |

|

2013 |

11,5 | 66,39 € |

577,30 € |

|

2014 |

8,5 | 66,39 € |

781,06 € |

|

2015 |

5,5 | 66,39 € |

1 207,06 € |

|

2016, 2017 |

5,0 | 66,39 € |

1 327,80 € |

Získať štátnu prémiu je čoraz náročnejšie

Získanie plnej štátnej prémie je rokmi čoraz náročnejšie. Zatiaľ čo pred desiatimi rokmi stačilo na plnú štátnu prémiu vložiť ročne len zhruba sedemsto eur, dnes je suma takmer dvojnásobná (1327,80 eur). Po prepočte na dvanástiny je výška mesačného vkladu 110,65 eur a ušetriť koncom mesiaca takúto čiastku je asi pre mnohé priemerné slovenské rodiny utópia.

Slabé úrokové sadzby

Štátna prémia je neodmysliteľnou súčasťou stavebných sporení a asi už len vďaka ním tieto produkty na trhu prežívajú. Štandardnou úrokovou sadzbou, ktorá sa v súčasnosti pri stavebných sporeniach pohybuje od 0,5% – 1% p.a. by stavebné sporiteľne asi veľmi sporiteľov neoslovili.

Ponuka stavebných sporiteľní

V súčasnosti ponúkajú na trhu stavebné sporenie celkom 3 stavebné sporiteľne:

- Prvá stavebná sporiteľňa, a. s.

- ČSOB stavebná sporiteľňa, a. s.

- Wüstenrot stavebná sporiteľňa, a. s.

Každá zo sporiteľní disponuje viacerými tarifami, ktoré sa líšia ako úrokovou sadzbou, tak aj vstupným poplatkom, či poplatkami za vedenie účtu stavebného sporenia.

Najlepšie stavebné sporenie?

Asi najvhodnejšou voľbou, čo sa taríf stavebných sporení týka sú práve junior tarify určených pre sporiteľov do 18 rokov. Výhodou týchto taríf sú okresané vstupné poplatky. Tiež je možné vystihnúť bonusové akcie a kampane s ktorými na trhu stavebných sporení môžu sporiteľne pri konkurenčnom boji o klientov vyrukovať.

Ako sporiť efektívnejšie?

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Aké zhodnotenie úspor ponúka 2. dôchodkový pilier?

Druhý dôchodkový pilier je jednou z možností, ako sa dá na Slovensku zabezpečiť na starobu a ako svoje úspory zhodnocovať počas aktívneho ekonomického života.

Druhý dôchodkový pilier funguje na rovnakom princípe ako investovanie v podielových fondoch. A čo je dôležité poznamenať, účasť v tejto forme sporenia nie je povinná, ale dobrovoľná. A je na rozhodnutí samotného sporiteľa, do ktorého fondu umiestni svoje prostriedky.

Problém je v tom, že táto voľba je ponechaná na samotných sporiteľoch, ktorí nemusia mať finančné vzdelanie a tiež nemusia dokonale rozumieť fungovaniu kapitálových trhov alebo základným princípom investovania. A tí sa jednoducho nedokážu rozhodovať správne.

Druhým problémom je novela zákona, ktorá automaticky sporiteľov v druhom dôchodkovom pilieri presunula do garantovaných fondov, čím sa najmä mladým investorom výhľad na pekný dôchodok značne limitoval. Sociálna poisťovňa rozposielala sporiteľom zúčastneným v 2. pilieri list, na ktorý mali možnosť sporitelia odpovedať. Ak tak neučinili, ich majetok sa automaticky presunul do garantovaných fondov, čo ich v čase býčieho trhu (nárast akciových indexov) obralo o značnú časť možných výnosov z úspor.

Aké výnosy dosahuje 2. pilier?

Výkonnosť niektorých fondov druhého piliera závisí od šikovnosti portfólio manažérov, no indexové fondy sú typmi fondov, ktoré nie sú aktívne riadené a ich výkonnosť kopíruje vybraný trhový index. Pri výbere správneho portfólia podielových fondov by sa historická výkonnosť nemala klásť na prvé miesto. Omnoho dôležitejšie je to, v akých aktívach sú prostriedky umiestňované. Tiež je dôležité vnímať faktor času a investíciu prispôsobiť aj podľa toho, koľko rokov ostáva do dôchodkového veku.

|

Fond / DSS |

Vznik fondu | Aegon | Allianz | AXA | NN | PB |

VUB Gen |

|

Dlhopisový – garantovaný |

22.03.2005 | 2,24% p.a. | 2,06% p.a. | 1,92% p.a. | 1,93% p.a. | 2,88% p.a. |

2,67% p.a. |

|

Zmiešaný – negarantovaný |

22.03.2005 | – | – | – | 2,63% p.a. | – |

3,32% p.a. |

|

Akciový – negarantovaný |

22.03.2005 | 2,43% p.a. | 3,57% p.a. | 2,55% p.a. | 3,05% p.a. | 2,33% p.a. |

3,47% p.a. |

|

Indexový – negarantovaný |

04.04.2012 | 10,55% p.a. | – | 11,00% p.a. | 10,30% p.a. | 8,95% p.a. |

10,13% p.a. |

Negarantované fondy majú vyššiu priemernú ročnú výkonnosť ako tie garantované. Je to spôsobené zložením aktív, ktoré fond tvoria. Negarantované fondy obsahujú viac akcií a tie v dlhodobom časovom horizonte dosahujú vyššie zhodnotenie ako dlhopisy.

Nenechajte sa však pomýliť výnosom indexových fondov. Dvojciferné výnosy sú spôsobené predovšetkým tým, že sa trh od dátumu vzniku fondov (2012) nachádzal v dobrej kondícii a ich výkonnosť zatiaľ nebola ovplyvnená hospodárskou recesiou.

Ako voliť fondy?

Vo všeobecnosti neexistuje recept na správne rozloženie aktív v druhom pilieri. Aj po odhliadnutí na historickú výkonnosť a potenciál akcií je pre mladých ľudí lepšie voliť negarantované fondy. Také, ktoré majú vyššie zastúpenie akcií. Ich potenciál zhodnotenia predpokladá investorom vyššie dôchodky.

To, že je obľúbenosť negarantovaných fondov druhého piliera na Slovensku mizerná, ilustruje rozloženie majetku investorov.

|

Fond |

Dlhopisový – garantovaný |

Zmiešaný – negarantovaný | Akciový – negarantovaný |

Indexový – negarantovaný |

|

Objem majetku v mil. (zaokrúhlené) |

5 968 | 73 | 858 |

555 |

|

Podiel: |

80,1% | 1% | 11,5% |

7,4% |

Najväčší fond druhého piliera

2 004 480 961,57 eura. Taká je hodnota dlhopisového garantovaného dôchodkového fondu GARANT spoločnosti Allianz – Slovenská d.s.s., a.s. k dátumu 13. 10. 2017 (zdroj: tlačová správa alianz dss).

Tento fond je najväčším fondom druhého dôchodkového piliera na Slovensku. Až ¼ majetku všetkých zúčastených na druhom dôchodkovom pilieri je alokovaná práve v dlhopisovom fonde od Allianz.

A aj tento údaj definuje Slovákov ako konzervatívnych sporiteľov, ktorí si volia menej rizikové formy dôchodkového sporenia.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

2. alebo 3. dôchodkový pilier? Ktorý z nich je lepší?

Príprava na starobu si vždy vyžaduje čas. Ak máte do dôchodku ešte zopár dekád, tak je dôležité, akú formu sporenia na dôchodok zvolíte. Pre rozsiahlosť témy sa v tomto článku nebudeme venovať všetkým možným spôsobom prípravy na starobný dôchodok, ale iba:

- Starobné dôchodkové sporenie – 2. dôchodkový pilier

- Doplnkové dôchodkové sporenie – 3. dôchodkový pilier

Tieto dva nástroje prípravy na starobu sú na Slovensku relatívne známe a početne využívané.

Kto sa môže zúčastniť sporenia?

V druhom dôchodkovom pilieri sa môžete zúčastniť sporenia podpísaním účastníckej zmluvy s konkrétnou DSS. Na výber máte celkovo 6 poskytovateľov druhého piliera a každý z nich má na výber viacero investičných fondov. Zúčastnením sa v druhom pilieri sa časť sociálnych odvodov (ktoré zo zákona uhrádza do Sociálnej poisťovne váš zamestnávateľ) ocitne na vašom osobnom dôchodkovom účte v 2. pilieri, kde sa investujú. V druhom pilieri je možné investovať aj dobrovoľne nad rámec zákonných odvodov.

Zúčastniť sa na doplnkovom dôchodkovom sporení je tiež jednoduché. Tretí pilier ponúkajú na Slovensku celkovo 4 DDS. Taktiež je na výber ponuka viacerých investičných fondov. Príspevky do 3. piliera si zasiela samotný sporiteľ, avšak niektorým zamestnancom je poskytnutý benefit, ktorý popisujeme nižšie.

Kto prispieva?

V prvom rade je potrebné uviesť, že 2. a 3. dôchodkový pilier majú základnú odlišnosť. Príspevky do druhého dôchodkového piliera sporiteľ nepocíti na svojej peňaženke. Príspevky tvoria sociálne odvody, ktoré za neho platí zamestnávateľ.

No do 3. piliera si sporiteľ prispieva už sám. Ale niektorí zamestnávatelia ponúkajú svojim zamestnancom k tretiemu pilieru benefit a ku každému príspevku zamestnanca prispievajú nezištne aj oni. Výšku príspevku si stanovuje každý zamestnávateľ sám, v praxi sa môžete stretnúť aj s prípadom, keď príspevok zamestnanca na tretí pilier je 3€ a príspevok zamestnávateľa 15€, a teda zamestnávateľ prispieva násobne viac. Preto je na mieste si tento benefit u svojho zamestnávateľa preveriť.

Aké sú náklady?

Ak sa rozhodnete sporiť na dôchodok, je dôležité poznať, aké náklady riešenie zahŕňa. Poznať poplatkovú štruktúru je dôležité, pretože od nej sa odvíja efektívnosť vášho sporenia. Ak už teda sporiť, tak jedine v lacných a efektívnych riešeniach.

|

2. pilier |

3. pilier |

|

| Poplatok za správu aktív | max. 0,3% ročne |

1,2% ročne v príspevkovom fonde * |

|

Za vedenie účtu |

1% z každého príspevku |

– |

|

Za výber a spracovanie príspevku |

0,25% z každého príspevku |

– |

|

Zdanenie |

oslobodené od dane |

19% |

* aktuálne je poplatok za správu aktív 1,5% ročne, ale do roku 2020 sa postupne zníži na 1,2%

** aktuálne je poplatok za správu aktív 0,75% ročne, ale do roku 2020 sa postupne zníži na 0,6%

Druhý dôchodkový pilier je jeden z najlacnejších spôsobov dôchodkového sporenia na trhu. Odmena pre DSS je limitovaná zákonom a je nastavená na max 0,3% z objemu spravovaného majetku ročne. Poplatok za spracovanie príspevkov a vedenie účtu v druhom pilieri je podobný ako vstupný poplatok pri investovaní cez podielové fondy. 1,25% je hodnota, ktorá je výrazne nižšia pri porovnaní s inými komerčnými formami pravidelného investovania (Vstupný poplatok je bežne stanovený na 3-5%). Výnosy investičných fondov druhého piliera sú navyše oslobodené od dane.

Tretí pilier neúčtuje vstupné poplatky, avšak aktuálny správcovský poplatok príspevkových fondov vo výške 1,5% je stále na relatívne vysokej úrovni v porovnaní s inými formami komerčného investovania v podielových fondoch. To, že sa tretí pilier stáva čoraz lepšou alternatívou prípravy na starobu, zariadila aj novela, ktorá tretí pilier zlacnila. Do roku 2020 sa správcovský poplatok príspevkového fondu zníži na prijateľnú úroveň 1,2% ročne.

Nabudúce si sprehľadníme aj iné atribúty druhého a tretieho piliera, nech je porovnanie komplexnejšie. Sledujte nás aj naďalej na mojporadca.sk 🙂

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Investičná spoločnosť AXA – ako sa darí jej fondom?

Spoločnosť AXA je medzinárodná spoločnosť pôsobiaca na viacerých kontinentoch. Jej sféra podnikania a pôsobnosti spadá medzi bankovníctvo, poisťovníctvo a finančný sektor ako taký.

Na Slovensku pôsobí celkovo 5 organizačných zložiek tejto skupiny, ktoré ponúkajú rôzne typy finančných produktov:

- AXA životní pojišťovna a.s., pobočka poisťovne z iného členského štátu – je životnou poisťovňou, ktorá ponúka širokú škálu investičného, rizikového a úrazového životného poistenia

- AXA pojišťovna a.s., organizačná zložka Slovensko – ponúka produkty neživotného poistenia ako je poistenie nehnuteľnosti, domácnosti, havarijné poistenie automobilu či PZP

- AXA investiční společnost a.s., organizačná zložka Slovensko – správcovská spoločnosť, ktorá spravuje investičné podielové fondy

- AXA d.s.s., a.s. – dôchodková správcovská spoločnosť poskytujúca na Slovensku starobné dôchodkové sporenie (tzv. druhý dôchodkový pilier)

- AXA d.d.s., a.s. – doplnková dôchodková spoločnosť poskytujúca doplnkové dôchodkové sporenie (tzv. tretí dôchodkový pilier)

Investovať do podielových fondov AXA je možné dvoma spôsobmi:

- Spísaním zmluvy so správcovskou spoločnosťou AXA a nákupom podielových listov

- Uzatvorením investičného životného poistenia, kde sa časť poistného investuje – tento spôsob je z pohľadu klientov výrazne drahší a menej výhodný. Svoje o tom popísal aj náš poradca Peter Cmorej v blogu: Prečo neinvestovať cez Investičné životné poistenie

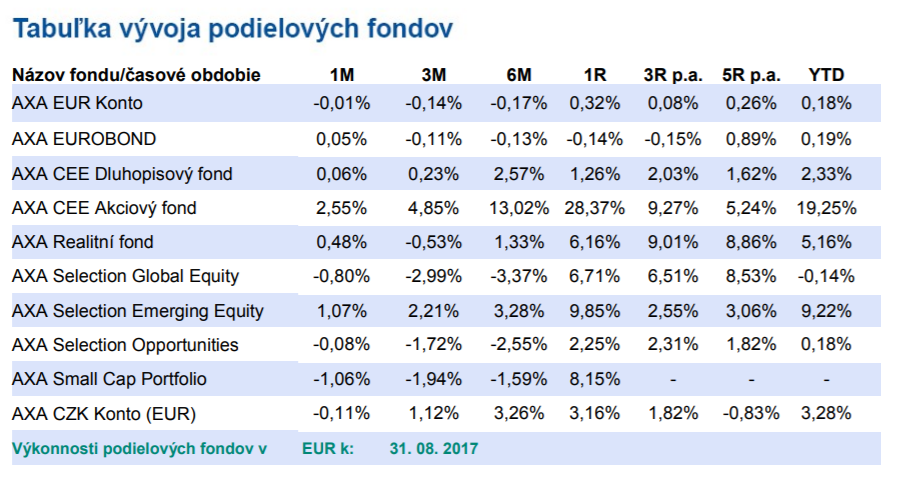

Celkovo 10 podielových fondov spadá do pôsobnosti správcovskej spoločnosti AXA. Tieto otvorené podielové fondy sú dostupné pre bežných klientov a minimálna suma investície v nich je otázka desiatok prípadne stoviek eur.

Nasledujúci obrázok znázorňuje, ako sa aktuálne darí podielovým fondom AXA (údaje k 31. augustu 2017):

Výber fondov nie je vhodné realizovať na základe ich historickej výkonnosti. Pre správny výber je potrebné zohľadniť viacero faktorov ako poplatky, územná a odvetvová štruktúra fondu, rizikový profil fondu a klienta alebo investičný horizont… Preto je na mieste opýtať sa v týchto veciach svojho poradcu. 🙂

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.