Archívy kategórie: Nezaradené

Mimoriadne splátky hypotéky alebo peniaze investovať?

Aj vám finančný poradca odporúčal popri hypotéke sporiť? Zdá sa vám to ako nezmysel?

V súčasnosti sú úrokové sadzby hypoték veľmi nízke, dnes je dokonca možné získať úver s úrokovou sadzbou nižšou ako 1% ročne.

Pred podpisom hypotéky sa rozhodujete aj o tom, ako vysoká bude splátka resp. akú dlhú splatnosť úveru nastaviť. Možnosti je viacero:

- Dobu úveru nastaviť tak, aby splátka bola čo najvyššia

- Úver nastaviť s čo najdlhšou splatnosťou (30-40 rokov) a ušetrené splátky investovať

Ktorá možnosť je lepšia?

Napríklad si beriete hypotéku v hodnote 150 000€ a rozhodujete sa, či splatnosť úveru nastavíte na:

- 20 rokov (splátka je vyššia),

- alebo na 30 rokov (splátka je nižšia) a ušetrené peniaze investujete s výnosom 5% ročne.

|

Možnosť č.1 |

Možnosť č.2 |

|

| Výška hypotéky |

150 000 € |

150 000 € |

|

Úroková sadzba úveru |

0,80% |

0,80% |

| Doba splatnosti |

20 rokov |

30 rokov |

| Výška mesačnej splátky |

676,54 € |

468,80 € |

| 20. rok – stav: | Splatenie hypotéky |

Zostáva splatiť: 56 160 € Máme nasporené: 85 438 € (sporenie 207 € / mesačne |

Výhody možnosti č. 2:

- po 20. roku si môžete vybrať, či vyplatiť hypotéku alebo použiť prostriedky inak

- v ľubovoľnom okamihu môžete svoje prostriedky vybrať

- oproti možnosti číslo 1. je mesačná splátky hypotéky nižšia o 207 mesačne a vklad do sporenia je v prípade nevyhnutných udalostí možne vynechať bez sankcie

- s nasporenými peniazmi viete celý zostatok úveru vyplatiť už po 16 rokoch a 8 mesiacoch – môžete si dobu splácania úveru skrátiť o 3 roky a 4 mesiace, ak sa tak rozhodnete

Investovanie popri hypotéke má nesporné výhody. Finančný poradca vám vie vybaviť dobré podmienky úveru a zároveň vám ukáže možnosti ako tento úver splatíte skôr.

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Aké zhodnotenie úspor ponúka 2. dôchodkový pilier?

Druhý dôchodkový pilier je jednou z možností, ako sa dá na Slovensku zabezpečiť na starobu a ako svoje úspory zhodnocovať počas aktívneho ekonomického života.

Druhý dôchodkový pilier funguje na rovnakom princípe ako investovanie v podielových fondoch. A čo je dôležité poznamenať, účasť v tejto forme sporenia nie je povinná, ale dobrovoľná. A je na rozhodnutí samotného sporiteľa, do ktorého fondu umiestni svoje prostriedky.

Problém je v tom, že táto voľba je ponechaná na samotných sporiteľoch, ktorí nemusia mať finančné vzdelanie a tiež nemusia dokonale rozumieť fungovaniu kapitálových trhov alebo základným princípom investovania. A tí sa jednoducho nedokážu rozhodovať správne.

Druhým problémom je novela zákona, ktorá automaticky sporiteľov v druhom dôchodkovom pilieri presunula do garantovaných fondov, čím sa najmä mladým investorom výhľad na pekný dôchodok značne limitoval. Sociálna poisťovňa rozposielala sporiteľom zúčastneným v 2. pilieri list, na ktorý mali možnosť sporitelia odpovedať. Ak tak neučinili, ich majetok sa automaticky presunul do garantovaných fondov, čo ich v čase býčieho trhu (nárast akciových indexov) obralo o značnú časť možných výnosov z úspor.

Aké výnosy dosahuje 2. pilier?

Výkonnosť niektorých fondov druhého piliera závisí od šikovnosti portfólio manažérov, no indexové fondy sú typmi fondov, ktoré nie sú aktívne riadené a ich výkonnosť kopíruje vybraný trhový index. Pri výbere správneho portfólia podielových fondov by sa historická výkonnosť nemala klásť na prvé miesto. Omnoho dôležitejšie je to, v akých aktívach sú prostriedky umiestňované. Tiež je dôležité vnímať faktor času a investíciu prispôsobiť aj podľa toho, koľko rokov ostáva do dôchodkového veku.

|

Fond / DSS |

Vznik fondu | Aegon | Allianz | AXA | NN | PB |

VUB Gen |

|

Dlhopisový – garantovaný |

22.03.2005 | 2,24% p.a. | 2,06% p.a. | 1,92% p.a. | 1,93% p.a. | 2,88% p.a. |

2,67% p.a. |

|

Zmiešaný – negarantovaný |

22.03.2005 | – | – | – | 2,63% p.a. | – |

3,32% p.a. |

|

Akciový – negarantovaný |

22.03.2005 | 2,43% p.a. | 3,57% p.a. | 2,55% p.a. | 3,05% p.a. | 2,33% p.a. |

3,47% p.a. |

|

Indexový – negarantovaný |

04.04.2012 | 10,55% p.a. | – | 11,00% p.a. | 10,30% p.a. | 8,95% p.a. |

10,13% p.a. |

Negarantované fondy majú vyššiu priemernú ročnú výkonnosť ako tie garantované. Je to spôsobené zložením aktív, ktoré fond tvoria. Negarantované fondy obsahujú viac akcií a tie v dlhodobom časovom horizonte dosahujú vyššie zhodnotenie ako dlhopisy.

Nenechajte sa však pomýliť výnosom indexových fondov. Dvojciferné výnosy sú spôsobené predovšetkým tým, že sa trh od dátumu vzniku fondov (2012) nachádzal v dobrej kondícii a ich výkonnosť zatiaľ nebola ovplyvnená hospodárskou recesiou.

Ako voliť fondy?

Vo všeobecnosti neexistuje recept na správne rozloženie aktív v druhom pilieri. Aj po odhliadnutí na historickú výkonnosť a potenciál akcií je pre mladých ľudí lepšie voliť negarantované fondy. Také, ktoré majú vyššie zastúpenie akcií. Ich potenciál zhodnotenia predpokladá investorom vyššie dôchodky.

To, že je obľúbenosť negarantovaných fondov druhého piliera na Slovensku mizerná, ilustruje rozloženie majetku investorov.

|

Fond |

Dlhopisový – garantovaný |

Zmiešaný – negarantovaný | Akciový – negarantovaný |

Indexový – negarantovaný |

|

Objem majetku v mil. (zaokrúhlené) |

5 968 | 73 | 858 |

555 |

|

Podiel: |

80,1% | 1% | 11,5% |

7,4% |

Najväčší fond druhého piliera

2 004 480 961,57 eura. Taká je hodnota dlhopisového garantovaného dôchodkového fondu GARANT spoločnosti Allianz – Slovenská d.s.s., a.s. k dátumu 13. 10. 2017 (zdroj: tlačová správa alianz dss).

Tento fond je najväčším fondom druhého dôchodkového piliera na Slovensku. Až ¼ majetku všetkých zúčastených na druhom dôchodkovom pilieri je alokovaná práve v dlhopisovom fonde od Allianz.

A aj tento údaj definuje Slovákov ako konzervatívnych sporiteľov, ktorí si volia menej rizikové formy dôchodkového sporenia.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Trestať klientov za využívanie bežného účtu? To hádam nie!

Rekordne nízke úrokové sadzby okresávajú zisky bank z úverov, ktoré požičiavajú. Banky sú teda nútené hľadať iný zdroj príjmov. Najnovšie sa v obchodných podmienkach direct banky FIO objavila zmena, ktorá je na slovenskom finančnom trhu veľmi nevídaná.

Banka FIO informovala svojich klientov prostredníctvom internet bankingu, že po najnovšej zmene obchodných podmienok, ktorá sa má udiať od 25. septembra 2017 bude možné klientom účtovať aj záporné úroky.

Záporné úročenie bežných účtov rozvracia celé bankovníctvo naruby. Doteraz sa využívanie produktov banky spoplatňovalo transparentne prostredníctvom poplatkov za vedenie účtu. Záporný úrok účtovaný z objemu prostriedkov, ktorý klient drží v banke, je jednoducho niečo, čo na Slovensku nie je vídaným javom. V praxi si klienti možno zaplatia aj za to, že majú v banke svoje peniaze.

Klienti online bank sú obzvlášť citlivý na zmenu sadzobníkov, či nákladovosť účtu. Online banku využívajú predovšetkým klienti, ktorí hľadajú lacný spôsob vedenia bežného účtu bez akýchkoľvek poplatkov. Trestať klientov za to, že držia v banke peniaze je nie len nelogické ale je to jednoducho cesta späť. Ak banky chcú obyvateľstvo naučiť využívať služby bánk a nedostávať napríklad výplaty cash formou a aby využívali bezhotovostné či online, mali by sa zamyslieť, kam takéto opatrenia vedú.

Je pravdou, že záporné úrokové sadzby nebudú v praxi zavedené. Aspoň nie nateraz. Otázka je, či nízke úrokové sadzby naozaj neprinútia banky do budúcna hľadať zdroj svojich ziskov aj takýmto spôsobom.

Komerčné banky takýmto spôsobom reagujú na opatrenia ECB, ktorá od nich vyžaduje úrok za vedenie bankového účtu. Ten je zhruba na úrovni 0,4%. Jedno je, čo vyžaduje Európska centrálna banka od komerčných bánk a druhé je to, čo komerčné banky vyžadujú od svojich klientov. Platiť takouto formou za využívanie bežného účtu je nonsens a my dúfame, že k takému niečomu v budúcnosti vôbec nedôjde.

Koniec koncov konkurencia bánk je vysoká a klient nie je vazalom, vie samovoľne banku meniť podľa potreby. A ak aj nemá dostatok času na porovnávanie ponúk, môže sa obrátiť na svojho finančného poradcu.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

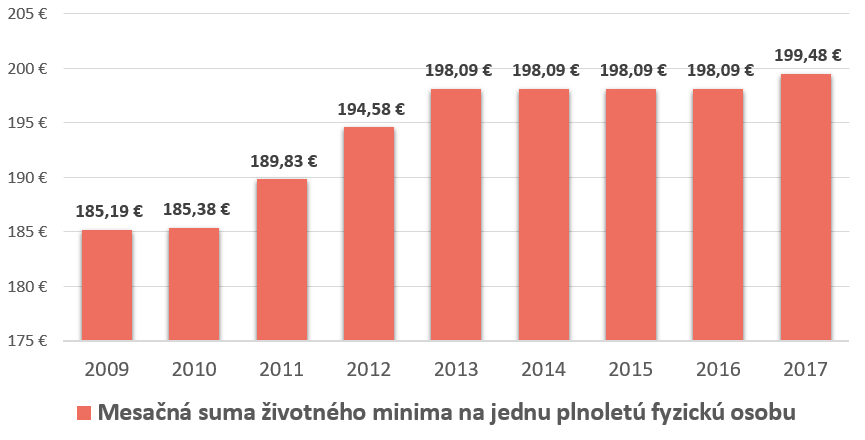

Životné minimum sa po 4-och rokoch zmenilo

Od 1.7.2017 sa mení suma životného minima z pôvodných 198,09€ mesačne na nových 199,48€, pre jednu plnoletú fyzickú osobu. Pri ďalšej posudzovanej osobe sa suma životného minima mení zo 138,19€ mesačne na nových 139,16€. A ak do výpočtu spadá zaopatrené neplnoleté dieťa alebo nezaopatrené dieťa, tak sa suma 90,42€ mesačne navýši na 91,06€.

Malé, ale pozitívne zmeny

Na životné minimum je naviazaný rad sociálnych dávok a príspevkov väčšinou vyplácaných z ústredia práce sociálnych vecí a rodiny. Ale pozitívnu zmenu pocítia aj poberatelia minimálneho dôchodku zo Sociálnej poisťovne, tým by mal narásť dôchodok o zhruba 1%.

I keď o veľmi málo, ale predsa si prilepšia napríklad aj sociálne vylúčené domácnosti a domácnosti na hranici chudoby, ktoré sú odkázané na príjem z dávok a príspevkov.

Predčasný starobný dôchodok

Naopak, dosiahnuť predčasný starobný dôchodok, ak vaše príjmy počas aktívneho života neboli dostatočné, bude o niečo náročnejšie. Nárok na získanie predčasného starobného dôchodku si žiadateľ vie uplatniť iba vtedy, ak jeho mesačný prepočítaný dôchodok bude dosahovať aspoň 1,2-násobok životného minima. Zmena sumy minimálneho dôchodku je teda z pôvodných 237,80€ na nových 239,40€. Nesplnenie tejto podmienky znamená nepriznanie predčasného starobného dôchodku.

Viac o predčasnom starobnom dôchodku sa môžete dočítať v našom článku: Predčasný starobný dôchodok.

O výpočte veku odchodu do dôchodku sa môžete dočítať v našom článku: Odchod do dôchodku v šesťdesiatke? Zabudnite!

Exekúcie

Nesmieme však zabudnúť aj na opačnú stranu mince – tou sú exekúcie. Nárastom životného minima tak môžu exekútori siahnuť iba na príjem presahujúci hranicu životného minima. To znamená, že exekuovaným ostane na živobytie každý mesiac o niečo viac prostriedkov. Konkrétne takto postihnutým občanom bude musieť ostať miesto 198,09€ nových 199,48€.

Vývoj životného minima na Slovensku

Ak sa nechcete na dôchodku spoliehať iba na štát, tak je rozumné zriadiť si dôchodkové sporenie ešte teraz, kým ste mladý. Pri efektívnom zhodnocovaní majetku vám tak pomôže zložené úročenie, ktoré váš kapitál v sporení reinvestuje a úroky v sporení sa budú nabaľovať ako snehová guľa.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.