Denné archívy: 4. januára 2018

Úrazové poistenie

Čo je to úrazové poistenie?

Úrazové poistenie zabezpečí vyplatenie dohodnutej čiastky v prípade udalostí, ktoré súvisia so zranením. V prípade úrazového poistenia sú to tieto udalosti:

- Úmrtie následkom úrazu

- Vážne úrazy s trvalými následkami

- Pracovná neschopnosť

- Hospitalizácia v súvislosti s úrazom

- Drobné poranenia spôsobené úrazom

- Chirurgický zákrok po úraze

- Operácia po úraze

- Náklady na liečenie a rekonvalescenciu po úraze

Aké produkty úrazového poistenia ponúka trh?

Okrem balíčkových poistných produktov, ktoré pri výbere úrazových pripoistení poisteného limitujú výškou a kombináciou poistnej ochrany existujú aj moderné formy úrazového poistenia. V nich si poistený môže zvoliť individuálny rozsah poistnej ochrany a to prakticky bez obmedzení.

Moderné úrazové poistenia umožňujú súčasné dojednanie rôznych variant poistenia trvalých následkov úrazu. Medzi moderné produkty patria aj rodinné úrazové poistenia, u ktorých je možné na jednej poistnej zmluve poistiť celú rodinu a tak získať zľavu za výšku poistného alebo počet poistených osôb. Pri takomto rodinnom poistení často po úmrtí hlavnej poistenej osoby zaniká celé poistenie a tým aj poistenie ostatných poistených osôb na zmluve.

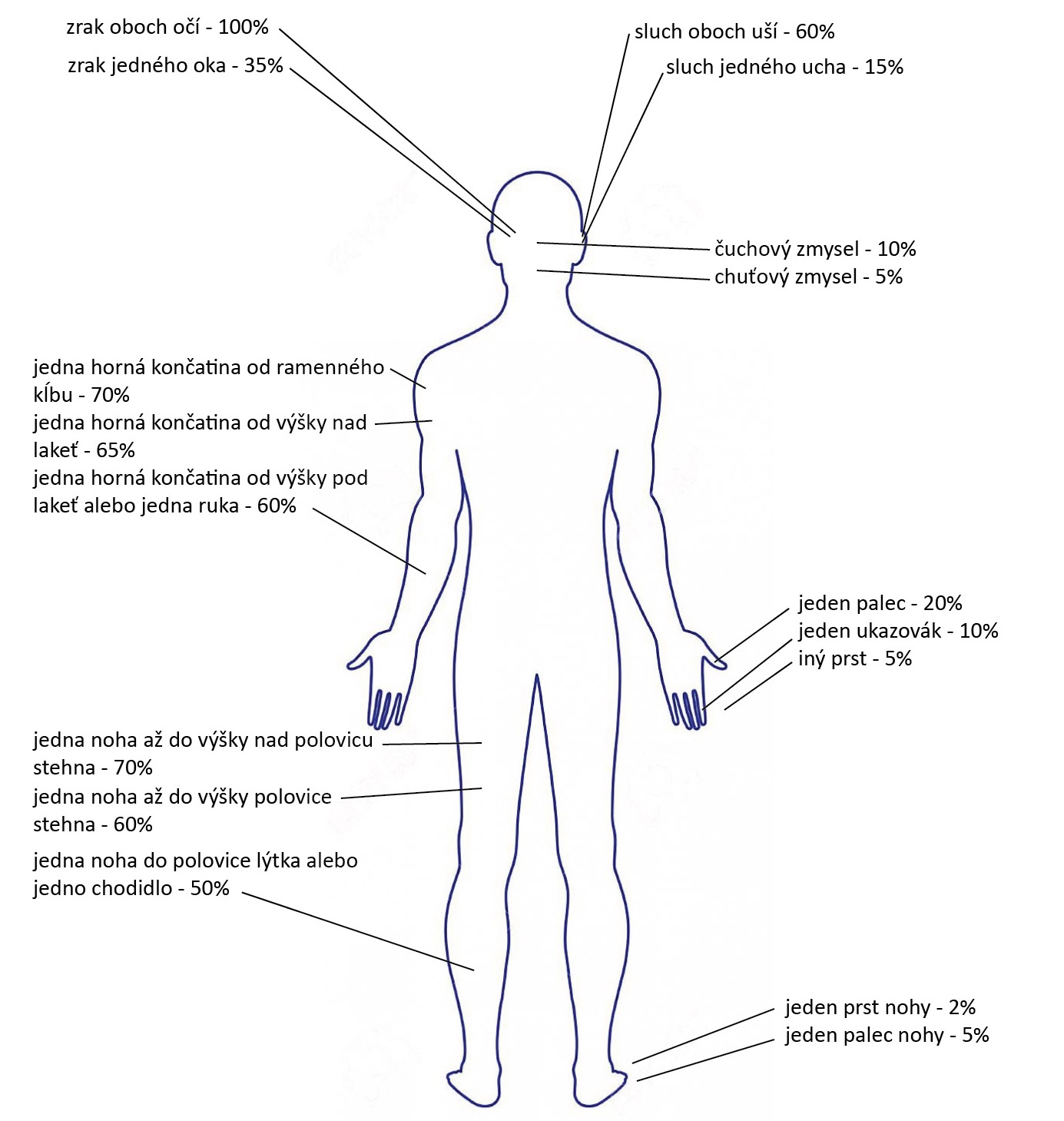

Trvalé následky úrazu a oceňovacie tabuľky

Poistenie trvalých následkov úrazu je jedným z najdôležitejších poistení na celej zmluve úrazového poistenia.

Ak je v úrazovom poistení zahrnuté aj poistenie trvalých následkov úrazu, tak v prípade poistnej udalosti poisťovňa vyplatí plnenie vo výške, ktoré zodpovedá príslušnému percentu z dohodnutej poistnej sumy. Výšku tohto plnenia stanovuje zmluvný lekár poisťovne na základe závažnosti trvalých následkov úrazu a to z ohľadom na oceňovacie tabuľky produktu.

Maximálne percentuálne ohodnotenie trvalých následkov úrazu nemenovanej poisťovne znázorňuje nasledujúci obrázok:

Oceňovacie tabuľky trvalých následkov úrazu by mali byť súčasťou všeobecných poistných podmienok úrazového poistenia, avšak nie je to pravidlom. Niektoré poisťovne umožňujú nahliadnuť do oceňovacích tabuliek len priamo na pobočke.

Progresívne plnenie trvalých následkov úrazu

Moderné úrazové poistenie ponúka na výber aj poistenie trvalých následkov úrazu s progresiou. Progresívne plnenie zabezpečuje narastajúcu poistnú sumu s rastom závažnosti následkov úrazu. Vážnejšie následky úrazu teda predpokladajú plnenie vyššej čiastky zo strany poisťovne.

Úrazové poistenie je komplexný a zložitý produkt. S jeho výberom a správnym nastavením vám pomôže finančný poradca.

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

V roku 2018 sa príspevok do druhého piliera zvýšil na 4,5%

Ak ste účastníkom v starobnom dôchodkovom sporení, tak sa vaša príspevková sadzba od začiatku tohto roka 2018 zvyšuje zo 4,25% na 4,5% hrubej mzdy, resp. vymeriavacieho základu ak ste SZČO.

Príspevok do 2. piliera sa každým rokom zvyšuje

Od roku 2017 platí každoročný nárast príspevkovej sadzby o 0,25 percentuálneho bodu pre príspevky do 2. dôchodkového piliera. Tento nárast bude pokračovať až do roku 2024, keď by príspevok do druhého dôchodkového piliera mal tvoriť 6% hrubej mzdy resp. vymeriavacieho základu SZČO. Zároveň sa sadzba poistného, hradeného do Sociálnej poisťovne bude znižovať tak, aby celkový súčet príspevkov do prvého aj druhého dôchodkového piliera predstavoval spolu 18% z vymeriavacieho základu sporiteľa.

Čo sa zmenilo?

Novelu zákona o druhom pilieri, ktorá predurčuje každoročný nárast príspevkovej sadzby druhého piliera až do 6%, bola schválená ešte v lete roku 2012 počas druhej vlády Róberta Fica. Predtým platilo, že sa výška odvodov do prvého a druhého dôchodkového piliera rovná. Z celkových odvodov, ktoré tvorili 18% vymeriavacieho základu, skončilo 9% v prvom a 9% v druhom pilieri, za predpokladu, že bol sporiteľ v 2. pilieri.

Ak sporiteľ zúčastnený v druhom pilieri nebol, tak jeho sociálne odvody končili len v Sociálnej poisťovni a to v plnom rozsahu 18% z vymeriavacieho základu.

Od konca roku 2012 sa príspevky na sociálne poistenie zmenili z pomeru 9:9 na 4:14 v prospech Sociálnej poisťovne a zároveň sa prijalo opatrenie, ktoré do roku 2024 postupne zmení toto rozloženie na 6:12.

Vývoj príspevkov na sociálne poistenie

Vývoj výšky odvodov na sociálne poistenie znázorňuje nasledujúca tabuľka:

| Rok | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

2018 |

|

Odvod do Sociálnej poisťovne: |

9% | 14% | 14% | 14% | 14% | 13,75% |

13,5% |

|

Odvod do 2. piliera: |

9% | 4% | 4% | 4% | 4% | 4,25% |

4,5% |

Iba druhý pilier nestačí!

Ak ste dlhodobo zamestnaný a zároveň ste aj zúčastnený v druhom pilieri, tak vám druhý pilier môže pomôcť zhodnotiť vaše uhradené príspevky. Je však potrebné investovať v správnych fondoch.

Druhý dôchodkový pilier však nie je zárukou ani predpokladom pre dosiahnutie príjmového štandardu, na ktorý ste boli zvyknutí počas aktívneho pracovného života. Ak sa chcete pripraviť na starobu zodpovedne, tak je vhodné využiť popri tom aj iné dôchodkové sporenie.

Pri akomkoľvek investovaní sa vždy raďte s odborníkmi. Pri druhom dôchodkovom pilieri ale aj pri iných formách sporenia je dôležité práve nastavenie investičnej stratégie. A otázku starobného dôchodku rozhodne nepodceňujte!

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.