Mesačné archívy: júl 2017

Pri dlhodobom investovaní je dôležitá cena

Ak investujete dlhodobo na dôchodok prostredníctvom podielových fondov, tak dbajte na to, akú odmenu si za manažovanie investície nechá správcovská spoločnosť. V dlhodobom horizonte totiž rozhodujú desatinky.

Správcovský a výkonnostný poplatok podielových fondov

Správcovský poplatok si určuje správcovská spoločnosť, ktorá riadi investíciu a rozhoduje o tom, aké cenné papiere podielový fond nakúpi. Za to jej prináleží odmena. Odmena je vyrátaná každý rok ako príslušné percento z hodnoty majetku, ktorý spravuje. Dobrá správa majetku pre správcovskú spoločnosť znamená prílev nových investícií zo strany investorov, čím sa jej následná odmena zvyšuje. Preto je motivácia správcovskej spoločnosti dosahovať dobré zhodnotenie.

Niektoré správcovské spoločnosti sú priamo ohodnotené dosiahnutou výkonnosťou – tzv. performance fee, keď si za dobré výsledky fond navýši odmenu. Výkonnostný poplatok pri dlhodobom investovaní nie je vhodnou voľbou pre investorov, navýši náklady spojené s investíciou a tlmí výnos pri dobrých výsledkoch trhov. Preto je ideálne investovať vo fondoch, ktoré výkonnostný poplatok nemajú prípadne sa priplatiť si za performance fee oplatí len pri fondoch, ktoré prevyšujú výkonnosťou benchmark.

Príklad z praxe

To, čo spôsobuje rozdiel v správcovskom poplatku znázorňuje nasledujúci graf. V ňom sú tri rôzne investície v troch rôznych podielových fondoch:

- Fond A má správcovský poplatok prehnane vysoký – až 3%

- Fond B má správcovský poplatok 1,5%

- Fond C má správcovský poplatok 0,3% avšak nemá aktívnu správu investície

Aký bude rozdiel vo výške investičného účtu, za predpokladu, že všetky fondy dosiahnú rovnaké hrubé zhodnotenie 7% p.a.?

Pri investícii 100 eur mesačne sú rozdiely nasledovné:

| Investičný horizont | 10 r. | 15 r. | 20 r. | 25 r. | 30 r. |

| Fond A | 14719 € | 24549 € | 36508 € | 51058 € | 68760 € |

| Fond B | 15911 € | 27692 € | 43089 € | 63212 € | 89512 € |

| Fond C | 16940 € | 30537 € | 49341 € | 75347 € | 111313 € |

Tabuľka dole znázorňuje rozdiel v stave investičného účtu prerátaný na počet sto-eurových vkladov.

| Rozdiel medzi A a B | -12 | -31 | -66 | -122 | -208 |

| Rozdiel medzi A a C | -22 | -60 | -128 | -243 | -426 |

| Rozdiel medzi B a C | -10 | -28 | -63 | -121 | -218 |

Napríklad pri tridsať ročnom investovaní vo fonde A a fonde C je rozdiel v stave investičného účtu spomedzi všetkých kombinácii v tabuľke najväčší. Vo fonde C je po 30 rokoch investovania stav účtu až o 42 553 eur vyšší, čo predstavuje zhruba 426 sto-eurových vkladov.

Ak si teda sporíte v drahom fonde a robíte to takto dlhodobo, môže vás to vyjsť na poriadný balík peňazí. Pri investovaní sa preto vždy raďte s ľuďmi, ktorí investovaniu dokonale rozumejú. Mať v portfóliu lacné podielové fondy sa oplatí. Oplatí sa tiež poznať poplatky podielových fondov.

Dobrý finančný poradca vám ich ochotne ozrejmí. Fondy A, B a C naozaj na trhu existujú a rozdiely v ich nákladovosti sú reálne. Pretože vy si vyberáte, ako bude vyzerať vaše dôchodkové sporenie.

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Ako sa pripraviť na dôchodok?

Už sa k vám pravdepodobne dostala informácia, že na Slovensku to s dôchodkami nevyzerá vôbec ružovo. Budúce prognózy napovedajú dôchodkovú krízu. Jednoducho sa rodí málo detí, a naopak populácia starne, čím sa ľudia dožívajú viac. Pri súčasnom dôchodkovom systéme je táto situácia neudržateľná a dôchodkový systém bude musieť prechádzať viacerými zmenami. Ak nechcete doplatiť na negatívne zásahy do dôchodkového systému v budúcnosti, tak je rozumné nespoliehať sa výlučne na štát, ale dôchodok si zabezpečiť vo vlastnej réžii.

Ako veľa treba sporiť?

Ideálne je odkladať si z čistej mzdy 5-10% a tieto prostriedky investovať dlhodobo napríklad v podielových fondoch. Podielové fondy sú určené pre bežných občanov a na sporenie si v dlhodobom investičnom horizonte sa vyslovene hodia.

Podielové fondy nájdeme aj v slovenskom druhom a treťom dôchodkovom pilieri no, len druhý a tretí pilier nestačí, ak chcete na dôchodku žiť dôstojne, vhodnejšie je si dosporiť ešte pomimo. Na trhu sa nachádzajú viaceré možnosti investovania v podielových fondoch okrem slovenských správcovských spoločností je možné investovať aj do zahraničných podielových fondov, ktoré majú s investovaním viac skúseností.

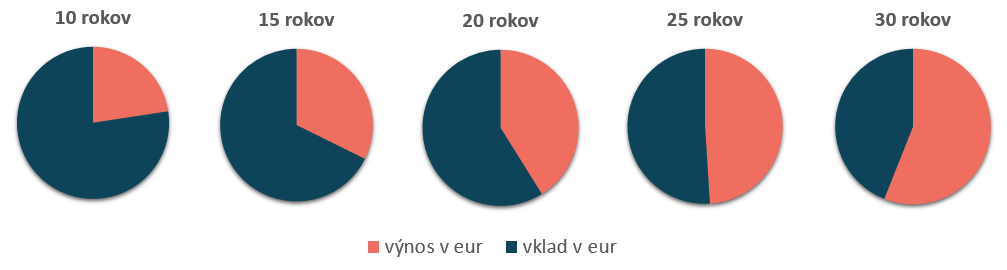

Čas pri investovaní

Pri investovaní zohráva dôležitú úlohu čas. Čím neskôr začnete investovať, tým je výnos vašej investície nižší. Túto situáciu názorne zobrazuje nasledujúca tabuľka:

| Vklad 50 eur mesačne a priemerná ročná výnosnosť investície 5% | |||||

| doba investovania v rokoch | 10 | 15 | 20 | 25 | 30 |

| celkový stav investičného účtu v eur | 7751 | 13298 | 20377 | 29412 | 40943 |

| výnos v eur | 1751 | 4298 | 8377 | 14412 | 22943 |

| vklad v eur | 6000 | 9000 | 12000 | 15000 | 18000 |

| podiel výnosov na celkovej hodnote investičného účtu | 23% | 32% | 41% | 49% | 56% |

Dlhodobé investovanie v podielových fondoch má jednoduché pravidlá. Čím dlhšie investujete, tým väčšiu časť z vášho celkového účtu tvoria výnosy. Preto je nesmierne dôležité, kedy sa na starobu začnete pripravovať. Ak sporiť začnete 30 rokov pred odchodom do dôchodku a priemerná ročná výnosnosť vašej investície bude 5% ročne, tak väčšiu časť vášho investičného účtu budú tvoriť výnosy. Zložené úročenie v kombinácií s dlhým investičným horizontom vám pomôže nasporiť dostatok prostriedkov na starobu.

Pri akomkoľvek investovaní sa vždy radte s odborníkmi. Dôležitý je ako výber vhodných podielových fondov, tak aj nastavenie správnej investičnej stratégie. A otázku starobného dôchodku rozhodne nepodceňujte!

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Do dôchodku opäť starší. Presne o 63 dní.

V závislosti od vývoja priemernej strednej dĺžky života sa vek odchodu do dôchodku mení. Dôchodkový vek sa od 1.1.2017 určuje nasledovne: dôchodkový vek v príslušnom kalendárnom roku je stanovený ako dôchodkový vek v predošlom kalendárnom roku navýšený o stanovený počet dní. Počet dní navýšenia určuje štatistický úrad SR na základe priemernej dĺžky života spoločnej pre mužov a ženy v aktuálnom dôchodkovom veku vyjadrenom v celých rokoch.

A keďže trendom našej populácie je starnutie, tak sa dôchodkový vek každoročne navyšuje. Navýšenie je ohlásené aj v roku 2018, keď do dôchodku pôjdu dôchodci až o 63 dní neskôr. Dôchodkový vek je tak na budúci rok (2018) nastavený na 62 rokov a 139 dní.

Ak si chcete informatívne pozrieť, kedy sa dôchodok bude týkať vás, tak sa o tom dočítate v našom článku: Odchod do dôchodku v šesťdesiatke? Zabudnite!

Odchod do dôchodku po svojom

Ak si sami chcete určovať, kedy pôjdete do dôchodku a nechcete sa spoliehať na štát, tak je najvyšší čas začať. Ideálne je odkladať si 5-10% čistého príjmu na miesta, kde tieto prostriedky budú vykazovať zhodnotenie nad úroveň inflácie. Zhodnocovať prostriedky nad úroveň inflácie v dlhodobom období má dôležitý význam v tom, aký príjem na dôchodku z takéhoto dôchodkového sporenia dosiahnete a koľko si zaň budete môcť kúpiť. Inflácia totiž negatívne vplýva na kúpnu silu vašich úspor. A teda zlým sporením sa môže stať to, že si za úspory nakúpite menej, ako ste predpokladali.

Nabudúce vám popíšeme, aké možnosti prípravy na starobu existujú, budeme sa predovšetkým zaoberať štandardne používanými licencovanými a overenými riešeniami, ktoré nepredpokladajú vysokú zainteresovanosť sporiteľa. Jednoducho to budú také formy sporenia, ktoré sú vhodné aj pre sporiteľov bez ekonomického vzdelania a dostupné už od pár desiatok eur mesačne.

Sledujte novinky zo sveta financií na www.mojporadca.sk a budete vždy v obraze. 🙂

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

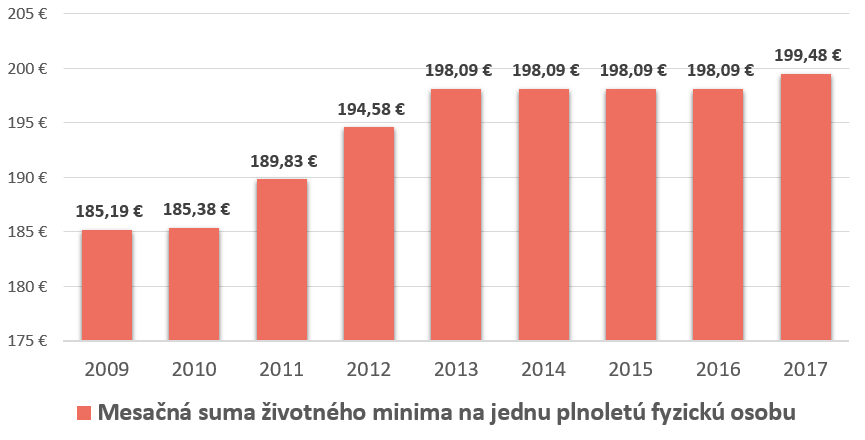

Životné minimum sa po 4-och rokoch zmenilo

Od 1.7.2017 sa mení suma životného minima z pôvodných 198,09€ mesačne na nových 199,48€, pre jednu plnoletú fyzickú osobu. Pri ďalšej posudzovanej osobe sa suma životného minima mení zo 138,19€ mesačne na nových 139,16€. A ak do výpočtu spadá zaopatrené neplnoleté dieťa alebo nezaopatrené dieťa, tak sa suma 90,42€ mesačne navýši na 91,06€.

Malé, ale pozitívne zmeny

Na životné minimum je naviazaný rad sociálnych dávok a príspevkov väčšinou vyplácaných z ústredia práce sociálnych vecí a rodiny. Ale pozitívnu zmenu pocítia aj poberatelia minimálneho dôchodku zo Sociálnej poisťovne, tým by mal narásť dôchodok o zhruba 1%.

I keď o veľmi málo, ale predsa si prilepšia napríklad aj sociálne vylúčené domácnosti a domácnosti na hranici chudoby, ktoré sú odkázané na príjem z dávok a príspevkov.

Predčasný starobný dôchodok

Naopak, dosiahnuť predčasný starobný dôchodok, ak vaše príjmy počas aktívneho života neboli dostatočné, bude o niečo náročnejšie. Nárok na získanie predčasného starobného dôchodku si žiadateľ vie uplatniť iba vtedy, ak jeho mesačný prepočítaný dôchodok bude dosahovať aspoň 1,2-násobok životného minima. Zmena sumy minimálneho dôchodku je teda z pôvodných 237,80€ na nových 239,40€. Nesplnenie tejto podmienky znamená nepriznanie predčasného starobného dôchodku.

Viac o predčasnom starobnom dôchodku sa môžete dočítať v našom článku: Predčasný starobný dôchodok.

O výpočte veku odchodu do dôchodku sa môžete dočítať v našom článku: Odchod do dôchodku v šesťdesiatke? Zabudnite!

Exekúcie

Nesmieme však zabudnúť aj na opačnú stranu mince – tou sú exekúcie. Nárastom životného minima tak môžu exekútori siahnuť iba na príjem presahujúci hranicu životného minima. To znamená, že exekuovaným ostane na živobytie každý mesiac o niečo viac prostriedkov. Konkrétne takto postihnutým občanom bude musieť ostať miesto 198,09€ nových 199,48€.

Vývoj životného minima na Slovensku

Ak sa nechcete na dôchodku spoliehať iba na štát, tak je rozumné zriadiť si dôchodkové sporenie ešte teraz, kým ste mladý. Pri efektívnom zhodnocovaní majetku vám tak pomôže zložené úročenie, ktoré váš kapitál v sporení reinvestuje a úroky v sporení sa budú nabaľovať ako snehová guľa.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.