Mesačné archívy: september 2019

Klesajúce tarify v rizikovom životnom poistení

Rizikové životné poistenie je komplexný a vcelku zložitý finančný produkt, ktorý nepozostáva len z poistenia rizika smrti. V rizikovom životnom poistení je možné okrem rizika smrti poistiť aj riziká chorôb a úrazov, invalidity, nesebestačnosti, pobytu v nemocnici, chirurgického zákroku, popálenín a iných poranení…

V rizikovom životnom poistení je dokonca na výber z viacerých spôsobov krytia:

- A) Krytie s konštantnou poistnou sumou – keď sa vaša poistná suma nijako nemení a počas celej doby poistenia ostáva zachovaná

- B) Krytie s lineárne klesajúcou poistnou sumou – keď sa vaša poistná suma pravidelne lineárne znižuje.

Krytie s lineárne klesajúcou poistnou sumou

Tento spôsob krytia sa dá nastaviť iba vo vybraných pripoisteniach a nemajú ho k dispozícii všetky poisťovne. S klesajúcim spôsobom krytia sa môžeme stretnúť pri pripoistení týchto rizík:

- Riziko smrti

- Riziko čiastočnej alebo riziko trvalej invalidity

- Riziko závažných ochorení (kritické choroby ako rakovina, mozgová príhoda, infarkt a podobne)

Poistná suma takéhoto poistenia sa lineárne znižuje a poistenie vás každým rokom kryje na nižšiu poistnú sumu. Ako funguje tento princíp v praxi, najlepšie ilustrujeme na modelovom príklade:

- Klient má hypotéku vo výške 100 000 eur, úroková sadzba úveru je 1,5% a splatnosť úveru je 30 rokov.

Klient si nechal vypracovať 2 ponuky na krytie samostatného rizika smrti vo výške 100 000 eur. V prípade A má poistenie smrti nastavené spôsobom konštantnej poistnej sumy, v prípade B ma riziko smrti kryté spôsobom klesajúcej poistnej sumy.

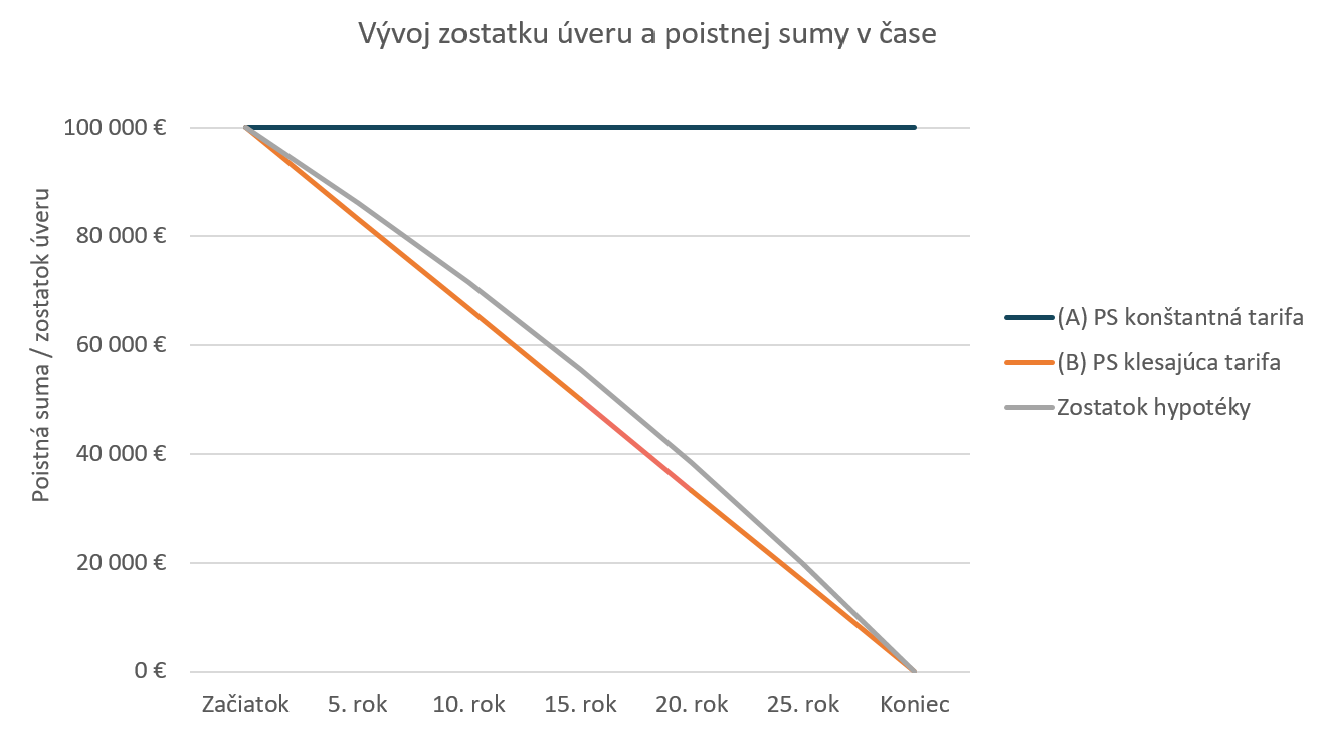

Ako sa vyvíja poistná suma (PS) oboch pripoistení a zostatok úveru v čase znázorňuje nasledujúca tabuľka:

|

Výška poistnej sumy pre riziko smrti v čase |

|||

|

Doba |

(A) |

(B) PS klesajúca tarifa |

Zostatok hypotéky |

|

Začiatok |

100 000 eur | 100 000 eur |

100 000 eur |

|

5. rok |

100 000 eur | 83 333 eur |

86 294 eur |

|

10. rok |

100 000 eur | 66 666 eur |

71 521 eur |

|

15. rok |

100 000 eur | 50 000 eur |

55 598 eur |

|

20. rok |

100 000 eur | 33 333 eur |

38 436 eur |

|

25. rok |

100 000 eur | 16 666 eur |

19 938 eur |

|

Koniec |

100 000 eur | 0 eur |

0 eur |

Poistenie s konštantnou tarifou kryje smrť počas celých 30 rokov v rovnakej výške poistnej sumy 100 000 eur. Ak chcete nastaviť poistenie smrti zhruba na výšku zostatku úveru, lepšou voľbou je využiť klesajúcu tarifu. V klesajúcej tarife je výška poistnej sumy zhruba taká, aká je výška zostatku nesplatenej hypotéky. A klesajúca tarifa je oproti konštantnej tarife cenovo výhodnejšia.

Praktické využitie poistení s klesajúcou poistnou sumou

Ako ste si mohli na príklade vyššie všimnúť, klesajúci spôsob pripoistenia je dobrou voľbou pri poistení popri úvere alebo hypotéke. Sumu, ktorú dlžíte banke (tzv. istina úveru) sa rokmi, ako ju splácate, znižuje. Kvôli vyššej cene za poistku a premrštenom krytí nie je dobré riziko smrti poistiť s konštantnou poistnou sumou. V takomto prípade sa viac oplatí poistiť smrť klesajúcou tarifou.

Konštantné poistné sumy poistiek sa tiež neoplatí nastavovať vtedy, ak si klient poctivo a dlhodobo tvorí finančné rezervy – dôchodkové sporenie. Objem jeho finančných rezerv časom rastie a aj tieto rezervy vie použiť v prípade najhoršieho (úraz, choroba, smrť) na kompenzáciu finančných strát. Finančné rezervy poslúžia na zaplatenie lekárskych úkonov a vyšetrení alebo ich v prípade najhoršieho zdedia pozostalí.

Záver

Mať uzatvorené životné poistenie považujeme za zodpovedný prístup. Životné poistenie chráni finančné výpadky z dôvodu choroby, úrazu alebo straty života poisteného. Obzvlášť sú na tieto riziká náchylné rodiny s veľkými úvermi. Životné poistenie by preto mali mať uzatvorené aspoň živitelia rodín.

Pri výbere a nastavení životného poistenia si žiaľ nevystačíte len s laickými informáciami. Poistné produkty sú prešpikované odbornými výrazmi, rôznymi spôsobmi krytia a sú tiež plné výluk. Dobre sa poistiť vám pomôže váš finančný poradca.

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.