Archívy kategórie: Dôchodok

Odchod do dôchodku v šesťdesiatke? Zabudnite!

Sociálna poisťovňa je inštitúcia, ktorá zabezpečuje okrem iného aj starobné dôchodky. Ak sa chcete dozvedieť, kedy sa starobného dôchodku zo Sociálnej poisťovne dočkáte aj vy, tak podľa metodiky platnej od roku 2017 platí, že sa vek odchodu do dôchodku pre mladšie a mladšie generácie oddaľuje.

Dnes je dôchodkový vek nastavený na 62 rokov a 76 dní, no táto veková hranica sa časom bude navyšovať. Ak ste práve vo veku okolo tridsiatky, tak sa s dôchodkom v 62-jke môžete pravdepodobne rozlúčiť. Podľa súčasnej metodiky sa prvého dôchodku zo Sociálnej poisťovne dočkáte až zhruba vo veku 66 rokov. Ani nemusíme pochybovať o tom, že sa metodika za tri desaťročia bude niekoľkokrát upravovať, no výhľady, že sa to upraví na pre vás pozitívny stav, sú mizivé.

Dôvodov, prečo sa dôchodkový vek bude navyšovať, je viacero. Vďaka pokroku medicíny, zvýšeniu životného štandardu a technologizácii výrobného procesu sa dožívame viac. No alarmujúce sú predovšetkým prognózy nízkej pôrodnosti.

Ak si teda spojíme do súvislosti nárast počtu ľudí dožívajúcich sa vysokého veku s poklesom počtu novorodencov, tak dospejeme k záveru, že na také dôchodky, aké sú v súčasnosti, jednoducho nebude. Nebude dostatočný počet pracujúcich, ktorí by na starobné dôchodky prispievali odvodom zo sociálneho poistenia a preto Sociálna poisťovňa už teraz metodiku upravuje tak, aby v jej rozpočte neskôr nenastal kolaps.

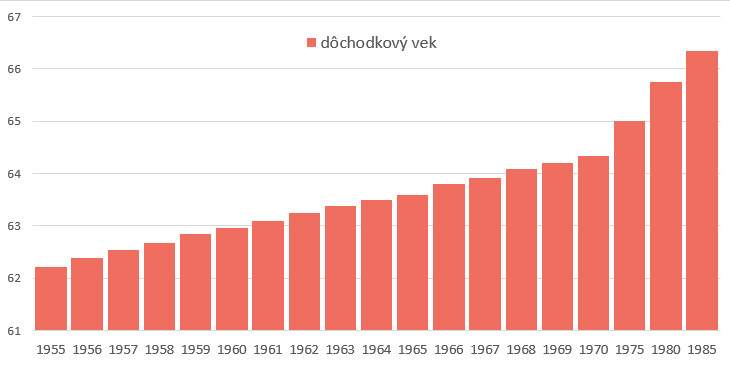

Nasledujúca tabuľka znázorňuje, v akom veku sa dočkáte štátneho starobného dôchodku. Jej charakter je iba informačný, pretože sa časom metodika pravdepodobne bude meniť a upravovať:

|

Približný vek odchodu do dôchodku |

|

|

rok narodenia |

dôchodkový vek |

|

1955 |

62 rokov a 2,5 mesiaca |

|

1956 |

62 rokov a 4,5 mesiaca |

|

1957 |

62 rokov a 6,5 mesiaca |

|

1958 |

62 rokov a 8 mesiacov |

|

1959 |

62 rokov a 10 mesiacov |

|

1960 |

62 rokov a 11,5 mesiacov |

|

1961 |

63 rokov a 1 mesiac |

|

1962 |

63 rokov a 3 mesiace |

|

1963 |

63 rokov a 4,5 mesiacov |

|

1964 |

63 rokov a 6 mesiacov |

|

1965 |

63 rokov a 7 mesiacov |

|

1966 |

63 rokov a 9,5 mesiacov |

|

1967 |

63 rokov a 11 mesiacov |

|

1968 |

64 rokov a 1 mesiac |

|

1969 |

64 rokov a 2,5 mesiaca |

|

1970 |

64 rokov a 4 mesiace |

|

1975 |

65 rokov |

|

1980 |

65 rokov a 9 mesiacov |

|

1985 |

66 rokov a 4 mesiace |

Zdroj: Sociálna poisťovňa

A takto je to s grafickým zobrazením:

Radi by ste do dôchodku odišli skôr?

Potrebujete na to dostatočnú finančnú rezervu. Na dôchodok sa môžete pripravovať počas pracovného života. Ideálne je odkladať si aspoň 10% hrubého príjmu na miesta, kde zhodnotenie prevyšuje infláciu. Pri výbere vhodného dôchodkového sporenia buďte obozretní. Ale o tom nabudúce. 🙂

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Predčasný starobný dôchodok

Ak po dlhých desaťročiach ekonomickej aktivity – práce, zvažujete odchod do predčasného dôchodku, tak by ste mali poznať najzákladnejšie špecifiká, ktoré so sebou predčasná penzia prináša.

Je predčasný starobný dôchodok nižší ako ten „klasický“?

Odísť do predčasného dôchodku sa dá najviac o 2 roky skôr, ako dovŕšite dôchodkový vek. Je potrebné poznamenať, že predčasnú penziu si neužijete v takej výške, aká by vás čakala, ak by ste na starobný dôchodok počkali. Predčasný starobný dôchodok znamená, že suma, ktorú od Sociálnej poisťovne dostanete, bude nižšia. Za každý mesiac, ktorý do dôchodku odídete skôr, sa Vám dôchodok zníži o 0,5%. Teoreticky sa predčasným dôchodkom môžete „pripraviť“ až o 13% penzie.

Priznaním predčasného starobného dôchodku už nevzniká nárok na starobný dôchodok a predčasný starobný dôchodok sa odo dňa dovŕšenia dôchodkového veku považuje za starobný dôchodok.

Môžem pracovať popri poberaní predčasného starobného dôchodku?

Nie, nie je to možné. Sociálna poisťovňa automaticky pozastavuje vyplácanie predčasného dôchodku po tom, čo zaregistruje príjem poistenca z pracovnej činnosti. Ak by ste si predčasný starobný dôchodok po pár mesiacoch rozmysleli a nastúpili by ste do práce, tak neskôr môžete Sociálnu poisťovňu po ukončení zamestnania alebo po dovŕšení dôchodkového veku požiadať o vrátenie percenta za obdobie, kedy ste pracovali a nepoberali predčasný dôchodok. Súčasne pracovať a zároveň poberať predčasný starobný dôchodok však nie je možné, čo predčasných penzistov znevýhodňuje.

Aké sú podmienky na získanie predčasného dôchodku?

O predčasný starobný dôchodok nemôže požiadať každý poistenec. Je potrebné splniť podmienky:

- získal najmenej 15 rokov obdobia dôchodkového poistenia,

- chýbajú mu najviac 2 roky do dovŕšenia dôchodkového veku a

- suma predčasného starobného dôchodku ku dňu, od ktorého požiadal o jeho priznanie, je vyššia ako 1,2-násobok sumy životného minima pre plnoletú fyzickú osobu.

Pre poistenca, zúčastneného v starobnom dôchodkovom sporení (tzv. 2. pilier), je posledný bod nároku na predčasný dôchodok pozmenený a podmienkou je, aby:

- súčet súm predčasného starobného dôchodku a predčasného starobného dôchodku z 2. piliera bol vyšší ako 1,2-násobok sumy životného minima pre plnoletú fyzickú osobu.

V súčasnosti je suma životného minima stanovená na 198,09 € a 1,2-násobok tejto sumy predstavuje 237,80€. Ak Váš predčasný dôchodok či už samostatne z 1. piliera alebo v súčte 1. + 2. piliera spolu nedosahuje aspoň túto hodnotu, tak vám narok na predčasný dôchodok nevzniká.

Žiadosť o predčasný starobný dôchodok

Žiadosť o predčasný dôchodok môže poistenec podať najviac 2x v kalendárnom roku, a to na pobočke Sociálnej poisťovne príslušnej podľa miesta trvalého pobytu. V prípade, že mu to zdravie nedovoľuje, je možné žiadosť podať aj na pobočke v mieste prechodného pobytu.

Štátny dôchodok nie je jediný spôsob, ktorý vas môže finančne podržať v starobe. Ak chcete do dôchodku odísť skôr, alebo chcete dôchodkový príjem vyšší, tak finančný trh ponúka viaceré možnosti sporenia na dôchodok.

Popri druhom pilieri, treťom pilieri, sú dostupné rôzne možnosti kolektívneho investovania prostredníctvom podielových fondov, alebo nákupom akciových titulov, či dlhopisov.

O dôchodkových sporeniach a možnostiach prípravy na starobu pomimo štátnych inštitúcií sa čoskoro dočítate v ďalšom blogu. 🙂

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.