Ak hypotéka, tak aj s poistením života. Ako život poistiť lacno a dobre?

Pri vybavovaní hypotekárneho úveru nie je nutnosť poistiť život budúcich dlžníkov. No ak si je dlžník vedomý záväzku, ktorý ho na najbližších pár desiatok rokov čaká, tak si riziko straty života poistí. Nie kvôli sebe, ale kvôli blízkym a rodine, aby sa nedostali do platobnej neschopnosti a nemuseli sa tak handrkovať s exekúciami.

Na poistenie rizika smrti existuje komerčné životné poistenie. V ňom sa dá poistiť nielen hlavné poistenie smrti, ale aj viacero iných menej, či viac dôležitých pripoistení:

- Kritické ochorenia

- Invalidita

- Práceneschopnosť

- Trvalé následky úrazu

- Odškodné v dobe, keď prebieha liečenie následkov úrazu

- Chirurgický zákrok

- Zlomeniny a popáleniny

- Hospitalizácia

- Ošetrovné

- Sirotský dôchodok

- a iné…

No a v prípade poistenia smrti existujú na výber 3 možné varianty:

- Smrť následkom úrazu

- Smrť s konštantnou poistnou sumou

- Smrť s klesajúcou poistnou sumou

V prípade hypotéky je najvhodnejšou voľbou zvoliť posledný variant poistenia rizika smrti – s klesajúcou poistnou sumou.

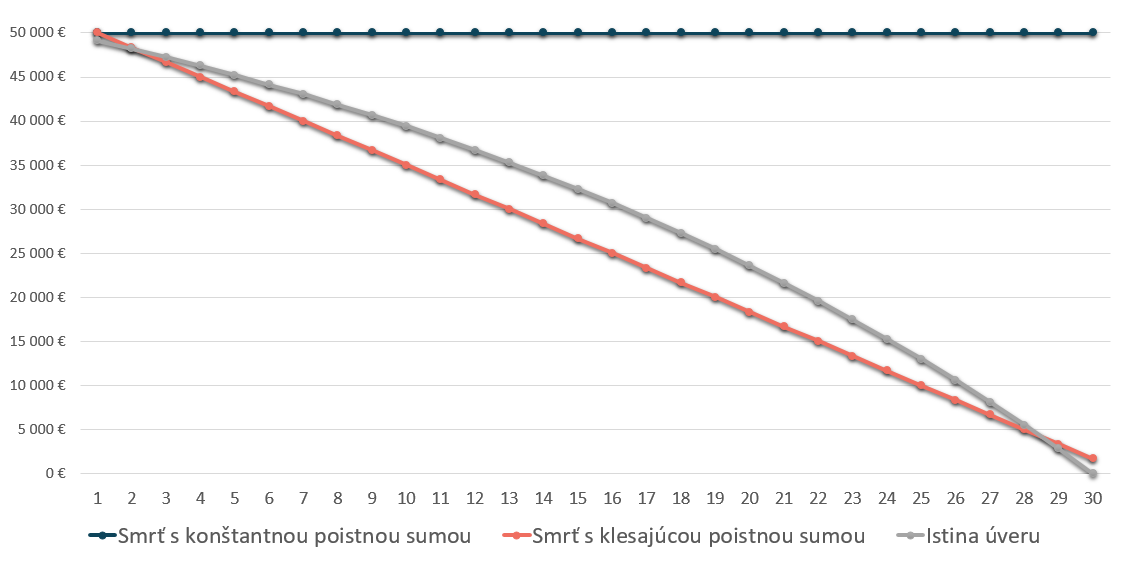

Príklad: Vezmete si úver, ktorý budete splácať 30 rokov. Výška úveru, ktorý ste si na začiatku požičali, bola 50 000. Časom, ked pravidelnými splátkami úver uhrádzate, sa výška podlžnosti znižuje.

Ak by ste si poistili smrť iba následkom úrazu, tak v prípade, že vás skolí choroba, by ste od poisťovne nedostali plnenie. Ak sa poistíte konštantnou poistnou sumou, tak platíte za niečo, čo nepotrebujete, a teda výška poistného je prehnane vysoká. Ak si vyberiete variant s klesajúcou poistnou sumou, tak sa poistná suma poistenia prispôsobuje situácii s úverom.

Lepšie to znázorňuje nasledujúci graf:

Vhodný výber poistenia smrti dokáže vašu platbu za životné poistenie výrazne znížiť. Rozdiel ceny pri poistení smrti s klesajúcou poistnou sumou a konštantnou poistnou sumou je v niektorých poisťovniach až 60%.

Navyše sa varianty poistenia smrti môžu v jednej poistnej zmluve kombinovať. Dôležitejšie ako mať životné poistenie, je mať ho správne nastavené. A tu už prichádza na rad porovnávanie, zisťovanie, kalkulovanie, čítanie poistných zmluvných podmienok, výluk z poistenia… alebo jednoducho kontaktovať osoby, ktoré tieto veci urobia za vás – finančných poradcov. 🙂

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.