Denné archívy: 19. marca 2018

Tretí pilier a daň z príjmu

Ak ste účastníkom na doplnkovom dôchodkovom sporení od roku 2014 a neskôr, tak ste sa pravdepodobne už dopočuli o výhode, ktorú máte k dispozícii. Príspevky, ktoré na tretí pilier uhradíte, si totiž môžete zarátať pre zníženie základu dane, čím na celkovej daňovej povinnosti môžete ušetriť pár desiatok eur ročne.

Asi najjednoduchší príklad s možnosťou ušetrenia na dani znázorní konkrétna situácia s konkrétnym klientom.

Príklad – pán Ján si sporí v doplnkovom dôchodkovom sporení

Pán Ján má u svojho zamestnávateľa benefit vo forme príspevkov na doplnkové dôchodkové sporenie. Ak Ján na svoj účet v DDS prispeje 1% zo svojej hrubej mzdy, tak zamestnávateľ mu tiež prispeje dvojnásobok jeho vkladu, čiže 2% z jeho hrubej mzdy.

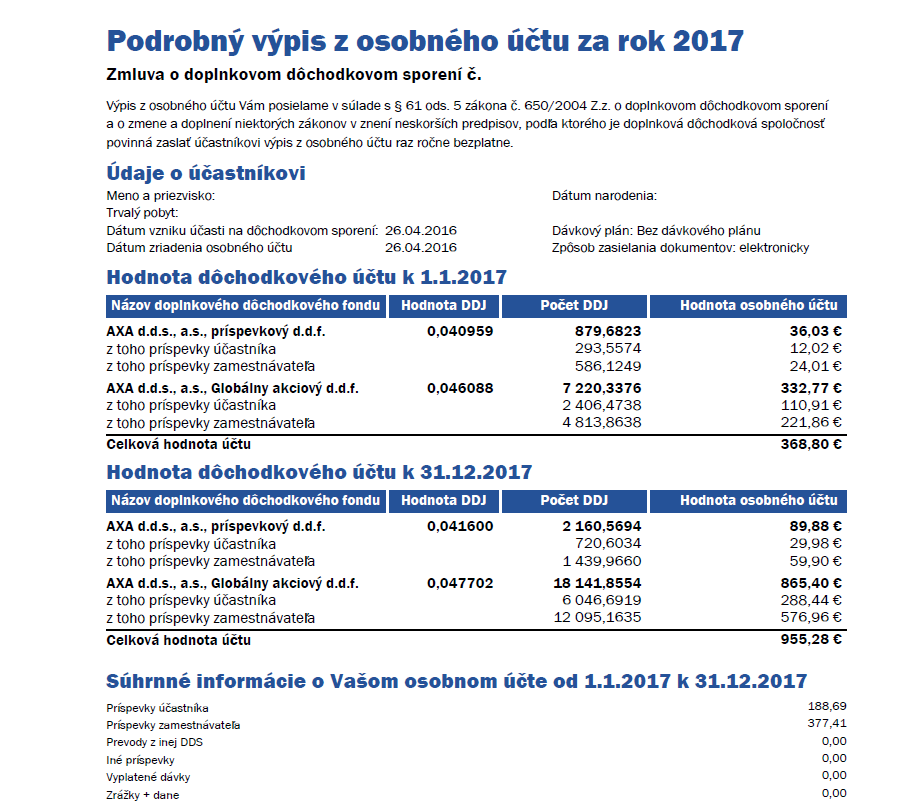

Ján si počas roka 2017 odviedol dohromady na tretí pilier sumu 188,69€, zamestnávateľ mu prispel sumou 377,41€, čo znázorňuje aj detailný výpis z účtu tretieho piliera:

Ján sa so svojím zamestnávateľom dohodol a spísal s ním dokument zvaný Dohoda o zrážkach zo mzdy. Na základe tohto dokumentu boli Jánovi pravidelne a automaticky strhávané príspevky vo výške 1% z HM na doplnkové dôchodkové sporenie. Zamestnávateľský príspevok vo výške 2% z HM na tretí pilier je výlučným benefitom zamestnávateľa.

Je dôležité poznamenať, že Ján využil doplnkové dôchodkové sporenie len preto, že mu naň zamestnávateľ tiež prispieva. Ináč by volil iné, efektívnejšie druhy zhodnocovania financií ako napríklad podielové fondy alebo Profi Sporenie.

Tým, že Ján získal od zamestnávateľa príspevky, sa hodnota jeho účtu v DDS každý rok strojnásobí. Tiež sa jeho vklady počas roka zhodnocujú v dôchodkových podielových fondoch, čím si prišiel na dodatočný výnos 3,5% z jeho investície:

No a teraz, keď sa blíži obdobie daňových priznaní, Ján ušetrí aj na dani, ktorú zaplatí zo svojho príjmu. Podľa zákona je možné uhradené príspevky na doplnkové dôchodkové sporenie využiť ako odpočítateľnú položku základu dane až do výšky 180€.

Ján prispel na tretí pilier počas roka 2017 sumou 188,69€, takže si uplatní plnú čiastku 180€ a zníži si tak základ dane. Pri súčasnej sadzbe dane z príjmu (19%) tak ušetrí na dani 34,20€. Čiže jeho celková daňová povinnosť bude o 34,2€ nižšia v porovnaní so situáciou, keby si na tretí dôchodkový pilier vôbec nesporil.

Ako môžete tretí pilier využiť maximálne?

- Využitím príspevkov zamestnávateľa – ak sú k dispozícii

- Zvolením vhodnej, predovšetkým agresívnej investičnej stratégie

- Odpočítaním uhradených príspevkov na účet v DDS zo základu dane

Pozn.: Odpočítavať príspevky zo základu dane je možné len na účastnícke zmluvy, ktoré boli podpísané od 1.1.2014 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu. Ak ste teda k zmluve o 3. pilieri neskôr podpísali aj zmenový dodatok.

Len 3.pilier nestačí

Na Slovensku je viacero možností prípravy na starobný dôchodok. Popri druhom a treťom pilieri sa vždy odporúča sporiť na dôchodok aj vo vlastnej réžii a odkladať si podľa možností aspoň 5-10% z čistého mesačného príjmu. Napríklad aj podielové fondy sú vhodné riešenie na dôchodkové sporenie.

Pre správny výber sporenia vo fondoch je potrebné zohľadniť viacero faktorov ako poplatky, územná a odvetvová štruktúra fondu, rizikový profil fondu alebo investičný horizont. V oblasti investovania vám poradí váš finančný poradca.

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.