Mesačné archívy: február 2018

Profi Sporenie ako 4. dôchodkový pilier

Aj vám pri súčasnej situácii so žalostne nízkymi dôchodkami skrsla myšlienka, že si na dôchodok začnete sporiť? Možno vaše rozhodovanie umocnil aj pohľad na babku, dedka – dôchodcu vo vašej rodine. Ak si nechcete v starobe vyberať medzi liekmi a potravinami a chcete žiť dôstojne, tak sa musíte na starobu pripravovať už počas aktívneho pracovného života.

Dnešné starobné dôchodky sú len zhruba na úrovni polovice príjmu. Ak si neviete predstaviť vyžiť z polovice výplaty už dnes, skúste si predstaviť ako to bude na staré kolená. Pri príprave na starobu vám rozhodne pomôže 2. pilier, za istých predpokladov si prilepšíte aj sporením v 3. pilieri (najmä ak dostávate príspevky zamestnávateľa) no ak chcete dosporiť tú zostávajúcu polovicu strateného príjmu, musíte si sporiť aj v inom dôchodkovom sporení.

Podielové fondy – vhodné na dôchodok a pre každého

Podielové fondy sú plne regulovaným, plne funkčným a rokmi overeným spôsobom sporenia. Aj dôchodkové piliere sú založené na princípe kolektívneho investovania a prostriedky sporiteľov naozaj končia na kapitálovom trhu. Investovaním na kapitálovom trhu sa spolupodieľate napríklad na výnosoch z akciových titulov zahraničných firiem. Vaše úspory v podielových fondoch sa zhodnocujú a je úplne jedno, či ich zhodnotia japonské firmy vyrábajúce čipové procesory alebo sa na náraste investície podpíše nová sériová rada bavoráku.

Profi Sporenie – alternatíva prípravy na starobu

Profi Sporenie funguje na princípe podielových fondov. Dnes investovanie nie je otázkou veľkého majetku. Sporiť si a pripravovať sa tak na starobu dokáže naozaj každý, komu na konci mesiaca ostane v peňaženke pár desiatok eur.

V spolupráci so spoločnosťou European Investment Centre vytvorila skupina našich odborníkov dve investičné stratégie zamerané na dlhodobé sporenie. Obe stratégie pozostávajú z 3 zahraničných podielových fondov. Finančný produkt je určený pre bežných ľudí, ktorí hľadajú dostupné riešenie sporenia a ktorí sú si schopní sporiť aspoň 35 eur mesačne.

Súčasťou Profi Sporenia je jednoduché vysvetlenie princípov investovania podporené grafickými ilustráciami. Profi Sporenie jednoduchou a zrozumiteľnou rečou zodpovedá odpovede na nasledujúce otázky:

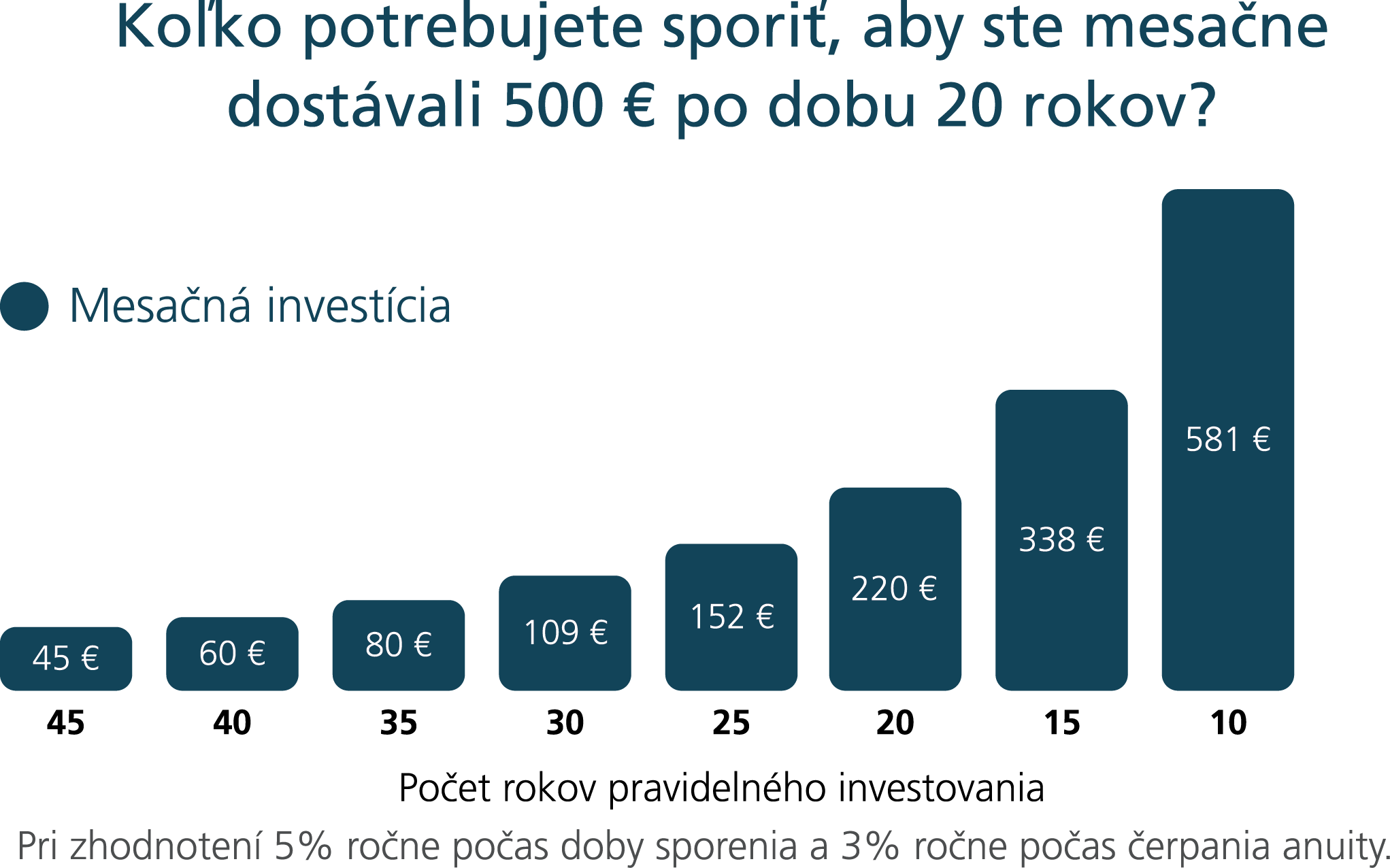

Kedy je najvhodnejšie začať sporiť na dôchodok?

Počet platiteľov do dôchodkového systému voči poberateľom – dôchodcom sa v nasledujúcich desaťročiach bude radikálne meniť. Na dôchodky dôchodcov sa bude skladať čoraz menej pracujúcich. Prognózy Slovensku predpovedajú nízku pôrodnosť a starnutie populácie. V kombinácii s relatívne vysokou mierou nezamestnanosti (oproti vyspelejším západným krajinám) nás veru v budúcnosti, na dôchodku, čakajú zlé časy.

Ktoré finančné nástroje sú vhodné na dlhodobé investovanie?

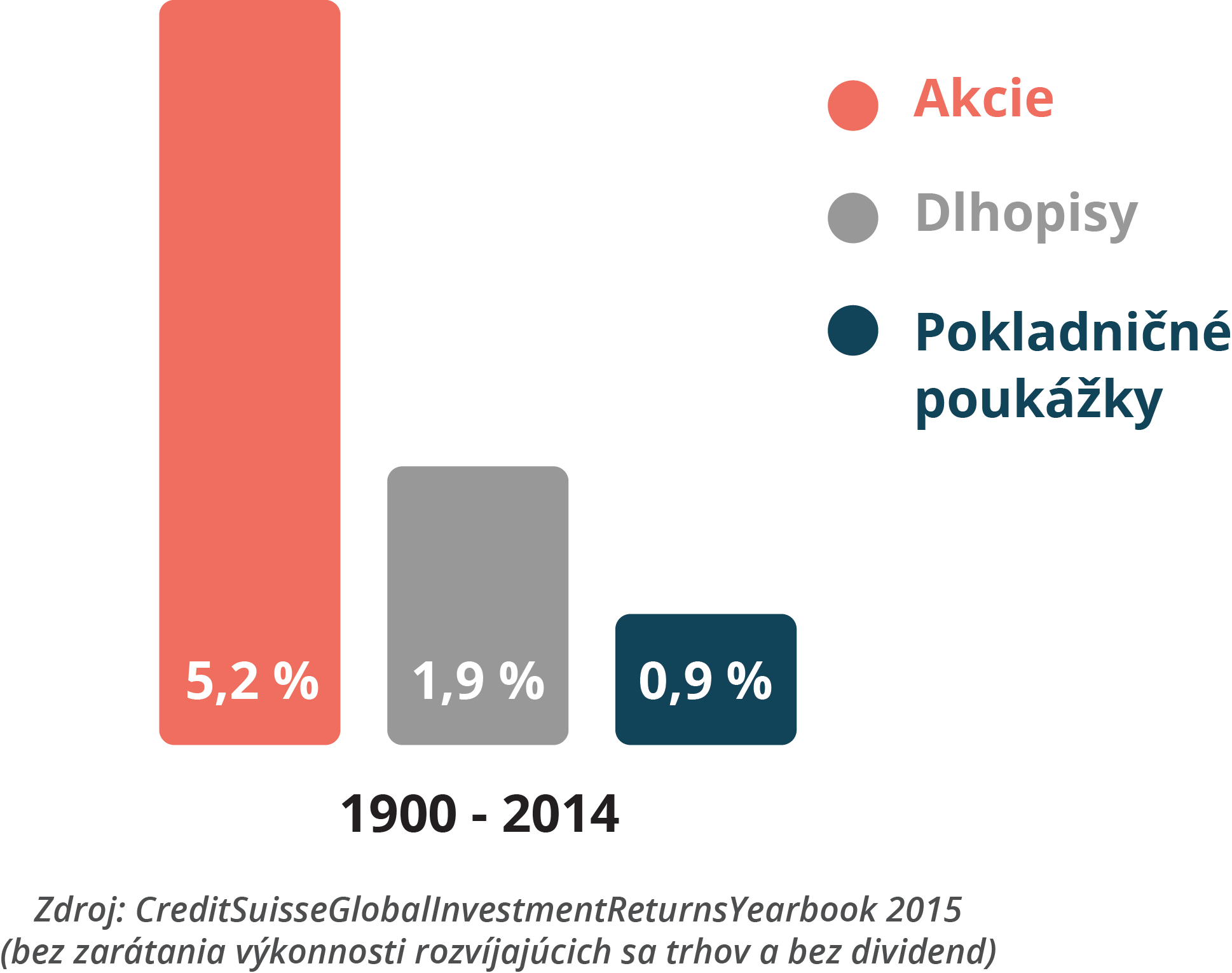

Je veľký rozdiel, či investujete do akcií, dlhopisov alebo peňažného trhu. Pozrite si na grafe výnos (p.a.) týchto 3 foriem investovania za 115 rokov. Graf je zaujímavý aj tým, že zahŕňa veľké prepady akciového trhu v rokoch 2001 a 2007-2008. Napriek kolísavosti boli reálne výnosy akcií (aj po odrátaní inflácie) ďaleko najvyššie.

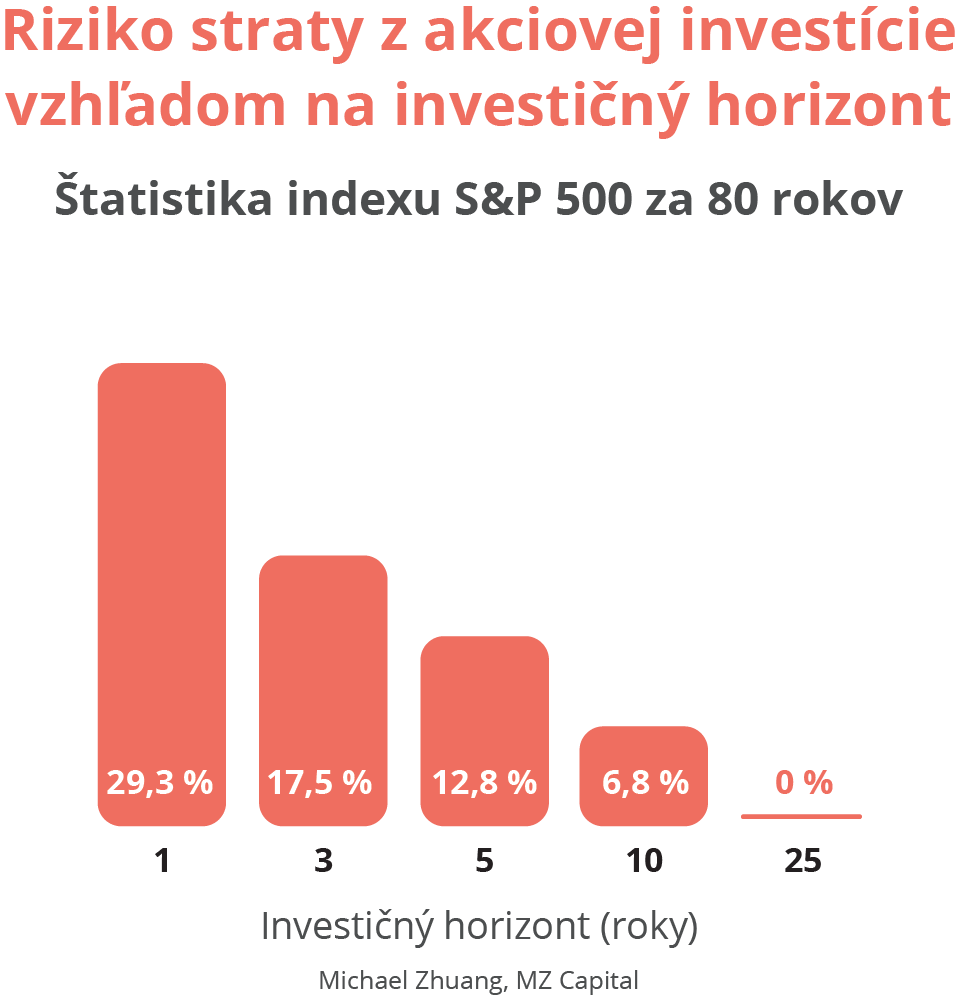

Akú úlohu pri investovaní zohráva čas?

Investičný horizont neznamená, že na peniaze by ste nemali počas sporenia siahať a vyberať ich. Dodržanie investičného horizontu znižuje riziko potenciálnej straty. Ak investujete do akcií na 1 rok, riziko straty je štatisticky veľmi vysoké. Ale pri investovaní na 10 rokov už podľa štatistík skončilo v strate len 7 ľudí zo 100. A pri investovaní nad 25 rokov bolo riziko straty nulové.

Pre úspech je dôležité ako nastavenie investičnej stratégie tak aj dodržanie stanoveného investičného horizontu. Pri akomkoľvek investovaní vám poradí váš finančný poradca.

Zlá situácia s nízkymi dôchodkami sa pravdepodobne bude ešte viac prehlbovať, nasvedčujú to mnohé prognózy sledujúce demografický vývoj na Slovensku. Otázku starobného dôchodku preto rozhodne nepodceňujte a popri dôchodkových pilieroch hľadajte a využívajte aj alternatívne dôchodkové sporenie.

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Poplatky v 3. pilieri sa opäť znížili

Doplnkové dôchodkové sporenie je možnosť, ako si popri aktívnom pracovnom živote dosporiť aj na dôchodok. Tretí pilier je masívne využívaný zamestnancami tých firiem, ktoré im na túto formu sporenia prispievajú. Zväčša tak robia firmy s veľkým počtom zamestnancov, ktoré svojim zamestnancom ponúkajú aj tento benefit.

Odmena pre doplnkovú dôchodkovú spoločnosť

Spravovanie majetku v investičných fondoch podlieha odmene pre správcu. Doplnková dôchodková spoločnosť si za správu majetku teda každoročne ponecháva isté % zo spravovaného majetku.

Vláda, aj v súvislosti s nepriaznivým demografickým vývojom, apeluje na obyvateľstvo aby tieto formy doplnkového dôchodkového sporenia využívalo a preto sporiteľom vychádza v ústrety zákonnými opatreniami.

Preto sa v roku 2014 udiala novela zákona, ktorá poplatky za správu pre DDS zhora ohraničila a postupne každoročne znížila. Novela doplnkového dôchodkového sporenia sporenie v treťom pilieri zlacnela.

Maximálnu možnú odmenu správcu za správu príspevkového a výplatného fondu znázorňuje nasledujúca tabuľka:

| Rok |

2014 |

2015 | 2016 | 2017 | 2018 | 2019 |

2020 |

| Max. odmena pre správcu príspevkového fondu |

1,80% |

1,70% | 1,60% | 1,50% | 1,40% | 1,30% |

1,20% |

| Max. odmena pre správcu výplatného fondu |

0,90% |

0,85% | 0,80% | 0,75% | 0,70% | 0,65% |

0,60% |

Tieto poplatky sa však týkajú iba zmlúv 3 piliera uzatvoreného po roku 2014, resp. zmlúv, ku ktorým bol po roku 2014 podpísaný aj dodatok.

Podpísanie dodatku nie je iba o výhodách, napríklad podpísaním dodatku k tretiemu pilieru sa nasporené vklady v treťom pilieri už nebudú dať vyberať pred dovŕšením dôchodkového veku (resp. priznaním starobného dôchodku).

Nespornou výhodou sporenia v treťom pilieri v nových podmienkach je možnosť zarátať si uhradené príspevky ako zápornú položku základu dane, čím môžete ušetriť na dani ročne maximálne 34,2 eur.

Poplatky za prestup medzi DDS

Ak vám váš fond a investičná stratégia nevyhovujú tak si môžete nasporené prostriedky presunúť do inej DDS. DDS má nárok na odplatu za prestup účastníka do inej doplnkovej dôchodkovej spoločnosti, v období do 1 roka od uzatvorenia účastníckej zmluvy najviac 5 % hodnoty zostatku na osobnom účte. Ak sa rozhodnete pre zmenu neskôr ako po 1 roku, tak DDS nemá nárok na odplatu za prestup účastníka.

Avšak pre zmluvy, ktoré boli uzatvorené pred rokom 2014 je odplata pri prestupe medzi DDS účtovaná, ak sa prestup realizuje do 3 rokov od podpisu zmluvy 3. piliera . Odplata za odstupné je v tomto prípade vo výške určenej podľa dávkového plánu.

Výkonnosť 3 piliera

Tretí pilier výkonnosťou stále zaostáva za 2. dôchodkovým pilierom a pravdepodobne ho v roku 2019 budú čakať zmeny. Investori v doplnkovom dôchodkovom sporení by sa čoskoro mohli dočkať indexového fondu. Otázne je, aká bude odmena za „správu“ takýchto fondov. Indexové fondy nie sú spravované aktívne ale iba kopírujú vybraný trhový index, pretože skladba ich portfólia pozostáva z ETF investičných nástrojov nakupovaných na regulovanom trhu.

Ak sa zavedenie indexových fondov nepodmieni znížením odplaty za správu týchto fondov, tak sa možno dočkáme najdrahších pasívne spravovaných fondov na trhu, čo by určite bolo na škodu.

Iba tretí pilier nestačí!

Ak ste zúčastnený na sporení v treťom pilieri, môžete zhodnotiť vaše príspevky. Je však potrebné investovať v správnych fondoch.

Tretí dôchodkový pilier však nie je zárukou ani predpokladom pre dosiahnutie príjmového štandardu, na ktorý ste boli zvyknutí počas aktívneho pracovného života. Ak sa chcete pripraviť na starobu zodpovedne, tak je nutné využiť popri tom aj iné dôchodkové sporenie.

Pri akomkoľvek investovaní sa vždy raďte s odborníkmi. Pri treťom dôchodkovom pilieri ale aj pri iných formách sporenia je dôležité práve nastavenie investičnej stratégie. A otázku starobného dôchodku rozhodne nepodceňujte!

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.