Mesačné archívy: január 2018

Zvýhodnené hypotéky od roku 2018

Na trhu existuje málo produktov, ktoré sú zvýhodnené. Jedným z nich je hypotéka pre mladých. Štát ponúka mladým žiadateľom o úver, ktorí nemajú príliš vysoký príjem, možnosť odrátať si časť zaplatených úrokov z dane, čím každoročne ušetria.

Hypotéky pre mladých pred rokom 2018

Pred rokom 2018 bola štátna podpora hypoték pre mladých prideľovaná formou zníženia úrokovej sadzby o 3 percentá. Na trhu sa objavili hypotéky, ktoré boli naozaj s neštandardne nízkym úrokom. Jedna nemenovaná banka poskytovala pre mladých úver s úrokovou sadzbou len 0,05%. Takáto sadzba platila počas prvých 5 rokov a bola fixovaná.

Slovensko a najmä mladí ľudia sa voči ostatným krajinám Európy začali zadlžovať rýchlejším tempom. Niektoré banky používali na štátnu podporu pre mladých iný meter a štátny príspevok nebol vo forme poníženia úrokovej sadzby, ale na bežný účet klientov každý mesiac pristala nejaká finančná čiastka. Celková splátka za úver sa počas prvých 5 rokov nemusela odlišovať, ale istina takýchto úverov klesala oveľa nižšie, čím sa banka dostávala do výhody.

Rozdiely v hypotékach boli a vedelo o nich aj Ministerstvo financií, a preto prišla začiatkom tohto roku do platnosti novela.

Hypotéky pre mladých po roku 2018

Štátna pomoc pri hypotékach po novom už nespočíva v znížení úrokovej sadzby, ale v uplatňovaní si daňového bonusu na zaplatené úroky. Ako sa štátna pomoc prejaví v peňaženkách mladých dlžníkov sme napísali v článku: Hypotekárny úver pre mladých sa od roku 2018 zmení!

Tu sa pokúsime uviesť prehľad najzásadnejších zmien, ktoré sa budú týkať zvýhodnených úverov od roku 2018. Nech sa páči:

Nárok na daňový bonus na zaplatené úroky

- klientovi vzniká nárok na daňový bonus na zaplatené úroky v príslušnom zdaňovacom období vypočítaný z výšky poskytnutého úveru na bývanie na základe jednej zmluvy o úvere na bývanie, najviac zo sumy 50 000 € na jednu tuzemskú nehnuteľnosť určenú na bývanie, ktorou je byt alebo rodinný dom (aj vo výstavbe)

- daňovým bonusom na zaplatené úroky je suma vo výške 50 % zo zaplatených úrokov v príslušnom zdaňovacom období, najviac však do výšky 400 € za rok

- nárok na daňový bonus na zaplatené úroky vzniká počas 5-tich bezprostredne po sebe nasledujúcich rokoch počnúc mesiacom, v ktorom sa začalo úročenie úveru na bývanie, poskytnutého na základe jednej a tej istej zmluvy o úver na bývanie

Povinnosti klientov

Klienti musia byť pre uplatnenie daňového bonusu sami aktívni a musia si uplatniť možnosť zníženia dane o výšku daňového bonusu, a to po splnení zákonných podmienok:

- vek klienta: minimálne 18 rokov a najviac 35 rokov

- priemerný mesačný príjem: vypočítaný zo zdaniteľných príjmov klienta, ktoré sú súčasťou základu dane z príjmov za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom bola uzatvorená zmluva na bývanie, najviac vo výške 1,3 násobku priemernej mesačnej mzdy zamestnanca v SR zistenej ŠÚSR za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom bola uzatvorená zmluva o úvere na bývanie. Priemerný mesačný príjem sa vypočíta ako 1/12 zo súčtu zdaniteľných príjmov, ktoré sú súčasťou základu dane z príjmov.

- účel úveru: kúpa bytu alebo rodinného domu, zmena dokončenej stavby bytu alebo rodinného domu, výstavba rodinného domu (nehnuteľnosti musia byť určené na bývanie)

Daňový bonus si môže uplatniť len hlavný dlžník pri podaní svojho daňového priznania. O sumu polovice zo zaplatených úrokov si zníži daň, pričom platí, že ak je daň nižšia ako je výška nároku na daňový bonus, klient dostane preplatok.

Povinnosť banky

Pre uplatnenie daňového bonusu bude potrebné od banky dostať potvrdenie o zaplatených úrokoch, ktoré vystaví banka klientom bez poplatku.

Toto je prehľad najzásadnejších zmien, ktoré novela priniesla. Štátna podpora pre mladých v oblasti bývania tu stále je, možno nie v takej miere ako pred rokom 2018, ale na druhej strane ju banky nemôžu prispôsobiť podľa seba.

Ak uvažujete o vlastnom bývaní, tak vám určite poradí váš finančný poradca.

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

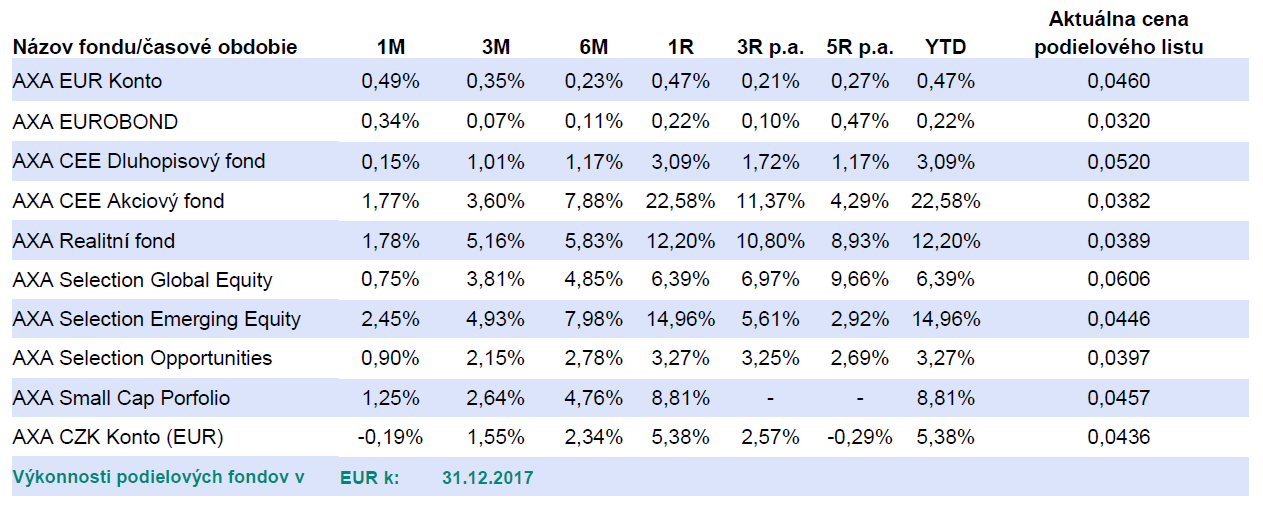

Výkonnosť investičných fondov AXA

Pozitívnou správou aspoň podľa štatistík Ústredia práce, sociálnych vecí a rodiny je miera nezamestnanosti. Na Slovensku sa nezamestnanosť po prvýkrát dostala pod hranicu 6 % a zaznamenala pokles na hodnotu 5,95 %. Naopak spotrebiteľské ceny na Slovensku sa zodvihli nad priemer eurozóny na 1,9 %. Zmeny v spotrebiteľských cenách majú priamy vplyv na reálny výnos z vašej investície.

Nárast spotrebiteľských cien (inflácia) a výnos z investície

Nárast spotrebiteľských cien priamo súvisí s úspešnosťou vašej investície. Ak je váš dosiahnutý výnos z investície nižší ako miera inflácie, tak nemáte dôvod na radosť, a to napriek zeleným číslam výnosov vášho investičného účtu. Jednoducho si zo svojej investície nemôžete kúpiť taký objem tovarov a služieb, pretože ich cena vzrástla rýchlejším tempom ako vzrástol výnos vašej investície.

Podielové fondy nevyžadujú veľký kapitál

Jedným zo spôsobov ako investovať sú podielové fondy. Podielové fondy ako také sú určené aj pre bežných investorov. Investovať v podielových fondoch sa v súčasnosti dá aj pravidelnými mesačnými vkladmi, ktorých výška je rádovo v desiatkach eur.

Investičné fondy AXA

Správcovská spoločnosť AXA pôsobí na slovenskom trhu prostredníctvom inštitúcie AXA investiční společnost a.s., organizačná zložka Slovensko. Poskytuje investovanie vo viacerých podielových fondoch, ktorých výkonnosť znázorňuje nasledujúci spravodaj aktuálny k dátumu 31.12.2017.

Prevažne priaznivá ekonomická situácia prakticky na všetkých frontoch a všetkých trhoch priamo súvisí s výkonnosťou podielových fondov. Obrázok deklaruje, že výkonnosť všetkých fondov AXA za posledné 3 roky vykazuje kladné čísla. Rok 2017 sa tiež priaznivo odrazil na ich zhodnotení.

V dobe ekonomickej konjunktúry je bežné, že podielové fondy vykazujú priaznivú výkonnosť. Ekonomika je cyklická a priaznivé obdobia striedajú „obdobia sucha“. Otázka je, ako sa prípadná recesia v budúcnosti odrazí na zhodnotení podielových fondov. Až vtedy sa preukáže šikovnosť portfólio manažérov a správcu AXA.

Podielové fondy ako dôchodkové sporenie

Na Slovensku je viacero možností prípravy na starobný dôchodok. Najznámejšie sú Starobné dôchodkové sporenie (2. pilier) a taktiež aj Doplnkové dôchodkové sporenie (3. pilier). Obe riešenia fungujú na princípe investovania v podielových fondoch.

Podielové fondy sú teda ideálnym riešením, ako sa pripravovať na starobu počas pracovného života. Popri druhom a treťom pilieri sa vždy odporúča sporiť na dôchodok aj vo vlastnej réžii a odkladať si podľa možností aspoň 5-10% z čistého mesačného príjmu. Podielové fondy sú vhodné riešenie na dôchodkové sporenie.

Výber fondov nie je vhodné realizovať na základe ich historickej výkonnosti. Pre správny výber je potrebné zohľadniť viacero faktorov ako poplatky, územná a odvetvová štruktúra fondu, rizikový profil fondu a klienta alebo investičný horizont… V oblasti investovania vám poradí váš finančný poradca.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Životné poistenie – klamať sa nevypláca!

Životné poistenie je finančným produktom, na ktoré majú ľudia častokrát ťažké srdce. V tomto článku vysvetlíme, akých chýb sa dopúšťajú ľudia, ktorí si životné poistenie uzatvárajú. Príčinou chýb nemusí byť neinformovanosť ľudí, niekedy je na vine aj samotný sprostredkovateľ alebo osoba, s ktorou poistenie uzatvárate.

Ak uzatvárate životné poistenie, tak poisťovňa musí poznať zdravotný stav osoby, na ktorú sa toto poistenie bude vzťahovať. Poznať zdravotný stav je nevyhnutné pre stanovenie cenovej ponuky pre životné poistenie a taktiež podmienok poistenia.

Zlý zdravotný stav osoby, ktorá chce životné poistenie, môže znamenať štyri situácie:

- Poisťovňa osobu poistí, avšak s cenovou prirážkou kvôli vyššiemu riziku úmrtia alebo vyššej predispozície pre vznik ochorenia

- Poisťovňa v poistných podmienkach doplní výluku pre konkrétnu časť tela. Napríklad ak má klient roztrhnutý väz v ľavom kolene, poisťovňa uplatní výluku na úrazy, ktoré sa udejú v ľavom kolene. Avšak na úrazy, ktoré sa netýkajú ľavého kolena, sa poistenie plne vzťahuje.

- Poisťovňa v poistných podmienkach doplní výluku na konkrétne pripoistenie. Napríklad klient so zlými pečeňovými testami dostane výluku na pripoistenie kritických chorôb.

- Poisťovňa úplne odmietne poistiť Zdravotný stav klienta je natoľko závažný, že zazmluvnený lekár komerčnej poisťovne vyhodnotí takého klienta za príliš rizikového.

Poisťovňa ako komerčný subjekt

Pre poisťovne je nesmierne dôležité mať zdravý poistný kmeň, a teda poisťovať tie osoby, ktorých riziko vzniku poistnej udalosti nie je príliš vysoké. Vtedy môžu poisťovne na trhu konkurovať cenou, nakoľko nízka frekvencia poistných udalostí a poistného plnenia umožňuje poisťovni tlačiť cenu životného poistenia smerom nadol.

Chyby pri uzatváraní životného poistenia

Ak vás „poisťovák“ alebo finančný sprostredkovateľ náhli k rýchlemu vypĺňaniu zdravotného dotazníka alebo vám radí v tomto dotazníku klamať, máte zarobené na problém. Pri uzatváraní poistenia by poisťovňa mala byť oboznámená o aktuálnom zdravotnom stave, aby mohla správne posúdiť a vyhodnotiť riziko a nastaviť cenu pre životné poistenie.

Na otázky v zdravotnom dotazníku odpovedajte vždy pravdivo. V niektorých prípadoch si poisťovňa môže vyžiadať aj lekársku dokumentáciu k diagnózam a poruchám zdravia.

Následok nedôslednosti pri uzatváraní životného poistenia – sankcie

Zákon stíha sankciou len vedome nepravdivé a vedome neúplné odpovede poistníka na dotazy poistiteľa. Pokiaľ ide o subjektívnu stránku, ide nielen o úmysel poistníka uviesť poistiteľa do omylu (lesť), ale aj o vedomú nedbanlivosť (okolnosti, ktoré poistník mal a mohol vedieť).

Zákon spája s uvedením vedome nepravdivých a neúplných údajov pri uzavieraní poistnej zmluvy tri druhy sankcií (voľnejšia interpretácia zákona):

- Zníženie poistného plnenia – poistiteľ je oprávnený plnenie z poistnej zmluvy primerane znížiť, ak na základe vedome nepravdivej alebo neúplnej odpovede bola určená nižšia cena za poistenie.

- Odstúpenie od poistnej zmluvy – Pri vedomom porušení povinností (uviesť aktuálny zdravotný stav) môže poisťovňa od poistnej zmluvy odstúpiť, ak pri pravdivom a úplnom zodpovedaní otázok by poistnú zmluvu neuzavrel. Toto právo môže poistiteľ uplatniť do 3 mesiacov odo dňa, keď takú skutočnosť zistil; inak právo zanikne.

- Odmietnutie poistného plnenia – ak sa poistiteľ dozvie až po poistnej udalosti, že jej príčinou je skutočnosť, ktorú pre vedome nepravdivé alebo neúplné odpovede nemohol zistiť pri dojednávaní poistenia a ktorá pre uzavretie poistnej zmluvy bola podstatná, je oprávnený plnenie z poistnej zmluvy odmietnuť. Odmietnutím plnenia poistenie zanikne.

Životné poistenie je komplexný a zložitý produkt. S jeho výberom a správnym nastavením vám pomôže finančný poradca.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Úrazové poistenie

Čo je to úrazové poistenie?

Úrazové poistenie zabezpečí vyplatenie dohodnutej čiastky v prípade udalostí, ktoré súvisia so zranením. V prípade úrazového poistenia sú to tieto udalosti:

- Úmrtie následkom úrazu

- Vážne úrazy s trvalými následkami

- Pracovná neschopnosť

- Hospitalizácia v súvislosti s úrazom

- Drobné poranenia spôsobené úrazom

- Chirurgický zákrok po úraze

- Operácia po úraze

- Náklady na liečenie a rekonvalescenciu po úraze

Aké produkty úrazového poistenia ponúka trh?

Okrem balíčkových poistných produktov, ktoré pri výbere úrazových pripoistení poisteného limitujú výškou a kombináciou poistnej ochrany existujú aj moderné formy úrazového poistenia. V nich si poistený môže zvoliť individuálny rozsah poistnej ochrany a to prakticky bez obmedzení.

Moderné úrazové poistenia umožňujú súčasné dojednanie rôznych variant poistenia trvalých následkov úrazu. Medzi moderné produkty patria aj rodinné úrazové poistenia, u ktorých je možné na jednej poistnej zmluve poistiť celú rodinu a tak získať zľavu za výšku poistného alebo počet poistených osôb. Pri takomto rodinnom poistení často po úmrtí hlavnej poistenej osoby zaniká celé poistenie a tým aj poistenie ostatných poistených osôb na zmluve.

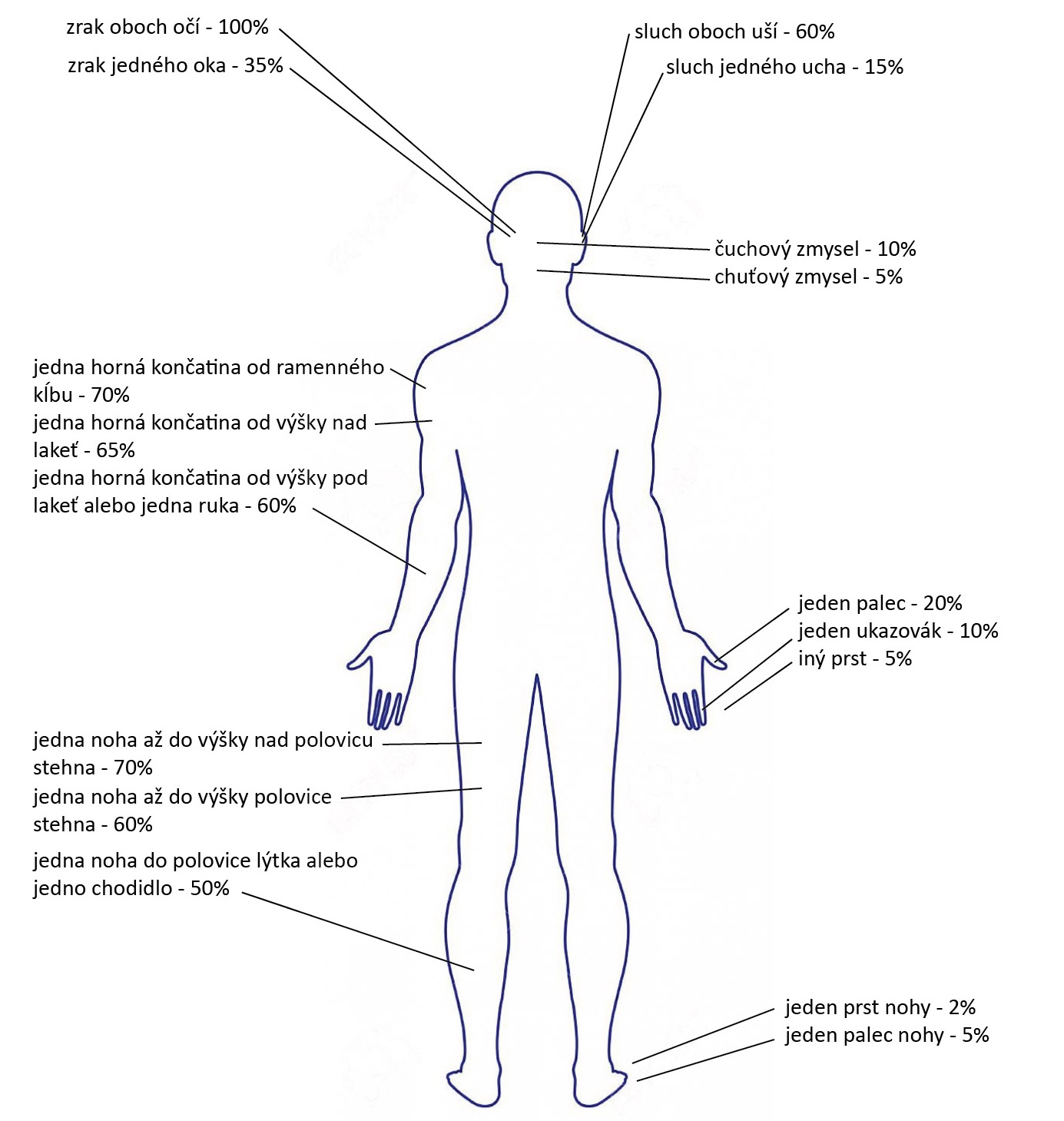

Trvalé následky úrazu a oceňovacie tabuľky

Poistenie trvalých následkov úrazu je jedným z najdôležitejších poistení na celej zmluve úrazového poistenia.

Ak je v úrazovom poistení zahrnuté aj poistenie trvalých následkov úrazu, tak v prípade poistnej udalosti poisťovňa vyplatí plnenie vo výške, ktoré zodpovedá príslušnému percentu z dohodnutej poistnej sumy. Výšku tohto plnenia stanovuje zmluvný lekár poisťovne na základe závažnosti trvalých následkov úrazu a to z ohľadom na oceňovacie tabuľky produktu.

Maximálne percentuálne ohodnotenie trvalých následkov úrazu nemenovanej poisťovne znázorňuje nasledujúci obrázok:

Oceňovacie tabuľky trvalých následkov úrazu by mali byť súčasťou všeobecných poistných podmienok úrazového poistenia, avšak nie je to pravidlom. Niektoré poisťovne umožňujú nahliadnuť do oceňovacích tabuliek len priamo na pobočke.

Progresívne plnenie trvalých následkov úrazu

Moderné úrazové poistenie ponúka na výber aj poistenie trvalých následkov úrazu s progresiou. Progresívne plnenie zabezpečuje narastajúcu poistnú sumu s rastom závažnosti následkov úrazu. Vážnejšie následky úrazu teda predpokladajú plnenie vyššej čiastky zo strany poisťovne.

Úrazové poistenie je komplexný a zložitý produkt. S jeho výberom a správnym nastavením vám pomôže finančný poradca.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

V roku 2018 sa príspevok do druhého piliera zvýšil na 4,5%

Ak ste účastníkom v starobnom dôchodkovom sporení, tak sa vaša príspevková sadzba od začiatku tohto roka 2018 zvyšuje zo 4,25% na 4,5% hrubej mzdy, resp. vymeriavacieho základu ak ste SZČO.

Príspevok do 2. piliera sa každým rokom zvyšuje

Od roku 2017 platí každoročný nárast príspevkovej sadzby o 0,25 percentuálneho bodu pre príspevky do 2. dôchodkového piliera. Tento nárast bude pokračovať až do roku 2024, keď by príspevok do druhého dôchodkového piliera mal tvoriť 6% hrubej mzdy resp. vymeriavacieho základu SZČO. Zároveň sa sadzba poistného, hradeného do Sociálnej poisťovne bude znižovať tak, aby celkový súčet príspevkov do prvého aj druhého dôchodkového piliera predstavoval spolu 18% z vymeriavacieho základu sporiteľa.

Čo sa zmenilo?

Novelu zákona o druhom pilieri, ktorá predurčuje každoročný nárast príspevkovej sadzby druhého piliera až do 6%, bola schválená ešte v lete roku 2012 počas druhej vlády Róberta Fica. Predtým platilo, že sa výška odvodov do prvého a druhého dôchodkového piliera rovná. Z celkových odvodov, ktoré tvorili 18% vymeriavacieho základu, skončilo 9% v prvom a 9% v druhom pilieri, za predpokladu, že bol sporiteľ v 2. pilieri.

Ak sporiteľ zúčastnený v druhom pilieri nebol, tak jeho sociálne odvody končili len v Sociálnej poisťovni a to v plnom rozsahu 18% z vymeriavacieho základu.

Od konca roku 2012 sa príspevky na sociálne poistenie zmenili z pomeru 9:9 na 4:14 v prospech Sociálnej poisťovne a zároveň sa prijalo opatrenie, ktoré do roku 2024 postupne zmení toto rozloženie na 6:12.

Vývoj príspevkov na sociálne poistenie

Vývoj výšky odvodov na sociálne poistenie znázorňuje nasledujúca tabuľka:

| Rok | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

2018 |

|

Odvod do Sociálnej poisťovne: |

9% | 14% | 14% | 14% | 14% | 13,75% |

13,5% |

|

Odvod do 2. piliera: |

9% | 4% | 4% | 4% | 4% | 4,25% |

4,5% |

Iba druhý pilier nestačí!

Ak ste dlhodobo zamestnaný a zároveň ste aj zúčastnený v druhom pilieri, tak vám druhý pilier môže pomôcť zhodnotiť vaše uhradené príspevky. Je však potrebné investovať v správnych fondoch.

Druhý dôchodkový pilier však nie je zárukou ani predpokladom pre dosiahnutie príjmového štandardu, na ktorý ste boli zvyknutí počas aktívneho pracovného života. Ak sa chcete pripraviť na starobu zodpovedne, tak je vhodné využiť popri tom aj iné dôchodkové sporenie.

Pri akomkoľvek investovaní sa vždy raďte s odborníkmi. Pri druhom dôchodkovom pilieri ale aj pri iných formách sporenia je dôležité práve nastavenie investičnej stratégie. A otázku starobného dôchodku rozhodne nepodceňujte!

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.