Denné archívy: 21. augusta 2017

Poistenie trvalého telesného poškodenia – invalidity

Ak do svojho životného poistenia plánujete zahrnúť aj pripoistenie vzniku invalidity, tak máte na výber z viacerých možností. V prvom rade je potrebné poznamenať, že invalidita je dôsledok či už úrazu alebo ochorenia.

Ak na svojej zmluve životného poistenia máte poistenú len invaliditu ako následok úrazu, tak vás bude pravdepodobne zaujímať nasledujúca štatistika Sociálnej poisťovne, podľa ktorej úrazy spôsobujú len necelé 3 % invalidít a zvyšok, vyše 97 %, majú na svedomí choroby.

Poistiť si invaliditu ako dôsledok choroby je samozrejme niekoľkonásobne drahšie. Môže za to poistná matematika a pravdepodobnostná štatistika. No mať poistenú invaliditu ako dôsledok choroby by v každom správne nastavenom poistení nemalo chýbať.

Podľa iných, neoficiálnych štatistík komerčnej poisťovne je zmlúv životného poistenia s poistením invalidity dôsledkom choroby na trhu menej ako 5%. (Slovný výrok na konferencii o poistení).

Aké sú možnosti?

Poistných taríf a pripoistení, ktoré kryjú invaliditu, je neúrekom. V dnešnom článku si ich skúsime kategorizovať a popísať ich základné vlastnosti.

Poistenie trvalých následkov úrazu

Toto pripoistenie kryje vznik invalidity dôsledkom úrazu. Už tie najdrobnejšie poškodenia ako strata malíčka sú ocenené %-om z poistnej sumy. Zaujímavé je, že silnejšia strana je ocenená vyšším percentom. Ak je napríklad človek pravák, a dôsledkom úrazu dôjde k poškodeniu malíčka na pravej ruke, tak poistné plnenie je vyššie ako na ľavej ruke.

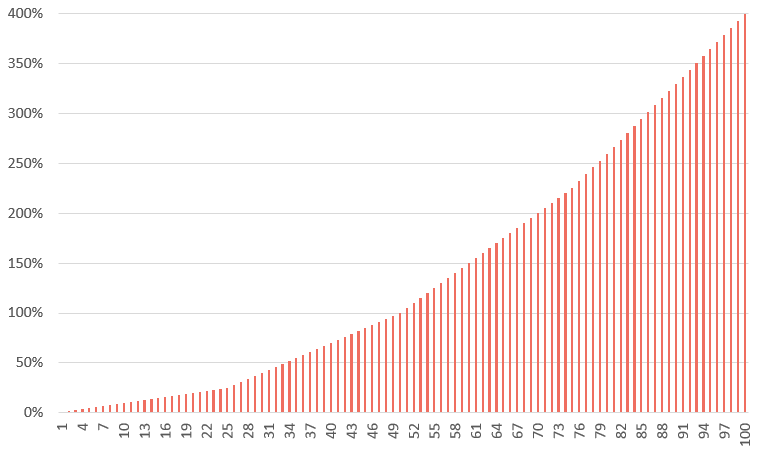

Osobitne je pri tomto poistení vhodné dojednávať progresívne plnenie. Progresia znamená, že s veľkosťou telesného poškodenia rastie aj poistné plnenie zo strany poisťovne. Najlepšie progresívne plnenie vysvetľuje tento obrázok z poistných podmienok konkrétnej poisťovne:

Os x znázorňuje rozsah telesného poškodenia v percentách. Os y znázorňuje, aké percento plnenia z poistnej sumy klient dostane. Napríklad pri 25%-nom telesnom poškodení dôsledkom úrazu je plnenie 25% z poistnej sumy. Pri 50%-nom poškodení je to plná poistná suma, pri 70%-nom telesnom poškodení je to dvojnásobok poistnej sumy a pri maximálnom telesnom poškodení oceneným v tabuľkách poisťovne je plnenie 400% poistnej sumy.

Bežne sa v praxi stretnete so 400, 500, 600 ale aj 700% progresívnym plnením.

Poistenie invalidity

Invaliditu je možné poistiť formou jednorázového plnenia alebo formou vyplácania mesačnej renty.

Jednorázové plnenie

Poistenie invalidity bližšie nešpecifikuje, či k invalidite došlo dôsledkom choroby alebo úrazu. Štandardne sú pri tomto poistení určené dve tarify. Prvou tarifou je veľkosť telesného poškodenia od 40% a druhou od 70%.

Ak je vaše telesné poškodenie ocenené napríklad na 50% a vy máte vo svojom životnom poistení poistenie invalidity od 40%, tak poisťovňa vyplatí jednorázovo dohodnutú poistnú sumu. Ak by ste mali poistenú tarifu od 70%, tak sa plnenia budete dožadovať márne. Prináležať vám bude až vtedy, ak vaše telesné poškodenie bude ocenené na viac ako 70%. Poistenie tarify od 70% je práve kvôli nižšej pravdepodobnosti vzniku poistnej udalosti oproti tarife od 40% lacnejšie.

Mesačná renta – dôchodok

Poistenie vzniku invalidity je dnes možné kryť aj spôsobom pravidelného vyplácania dohodnutej mesačnej sumy – renty. Ak dôjde k poistnej udalosti – invalidite, tak poisťovňa bude pravidelne mesačne vyplácať dohodnutú sumu. Tak, ako aj v predošlej kategorizácii, je štandardné rozdelenie taríf na: od 40% a od 70%. Nevýhodou tohto poistenia je však to, že poistné plnenie nezohľadňuje infláciu.

Záver:

Poistenie trvalých následkov úrazu a invalidity sú najzákladnejšie poistenia v celom životnom poistení. Pri nastavovaní optimálneho životného poistenia majú tieto pripoistenia najvyššiu prioritu. Dokonca vyššiu ako samotná smrť.

No a pri správnom nastavení životného poistenia sa raďte s človekom, ktorý sa v problematike dokonale orientuje – finančnými poradcom.

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.