Mesačné archívy: jún 2017

Ako sa darilo AXA fondom?

Hlavnými udalosťami posledných mesiacov z oblasti svetovej ekonomiky a finančných trhov boli nepochybne situácie spojené s kryptomenou – bitcoin zaznamenáva svoje historické maximá a cenovo posilnili aj iné kryptomeny.

Slovenská ekonomika je podľa všetkého v dobrej kondícii a udržiava si pozitívne tempo hospodárskeho rastu, nízku infláciu sprevádza aj pokles miery nezamestnanosti. A môžeme špekulovať, do akej miery nezamestnanosť ovplyvnila zmena štatistiky a koľko percentuálnych bodov jej k peknému výsledku 7,7% dopomáhajú letné sezónne práce (farmárčenie, stavebníctvo a pod.) Na slovenskom trhu nehnuteľností naopak došlo k medziročnému nárastu cien až o viac ako 7%.

Čínska ekonomika si stále udržiava pekelné tempo rastu s dvojcifernými hodnotami a americké akciové indexy tiež prekonávali svoje maximá.

Trhom sa teda v globálnom merítku darí a manažéri fondov tak nemajú plné ruky práce pri výbere vhodných akciových titulov, ktoré by majetok fondov vedeli nasmerovať k zaujímavým výnosom.

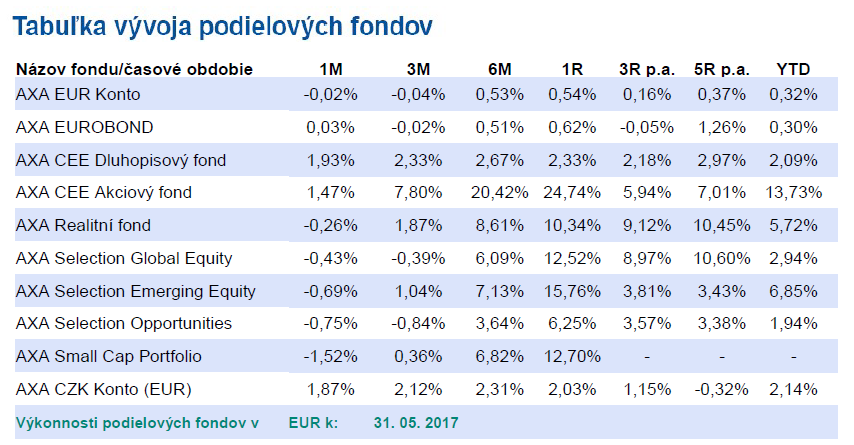

Z posledného spravodaja od správcovskej spoločnosti AXA (z 15. júna 2017) sa ani podielovým fondom AXA nedarilo zle:

A aby tento článok nevyznel propagačne, tak vám nabudúce prinesieme prehľad fondov aj z iných správcovských spoločností. 🙂

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Hypotekárny úver pre mladých sa od roku 2018 zmení!

V súčasnosti funguje prideľovanie štátnej prémie pre mladých spôsobom takým, že sa z úrokovej sadzby úveru odrátajú 3 percentá. Keďže sú úrokové sadzby na minimách, tak v praxi to znamená len to, že si banky pri úveroch pre mladých umelo navýšili úrokovú sadzbu nad 3% tak, aby následne vedeli na prvých 5 rokov mladému žiadateľovi o úver túto sadzbu znížiť.

Rozdiel v sadzbách v praxi

Preto mladí žiadatelia o úver dostali úver s úrokovou sadzbou 3+%, zatiaľ čo žiadatelia, ktorí nežiadali úver pre mladých, dostali na podobný úver trhovú úrokovú sadzbu 1,2+% (aktuálne sadzby úverov k júnu 2017).

Daňový bonus

Po novom sa na stole z dielne ministerstva financií objavil legislatívny návrh, ktorý mladých žiadateľov o úver nebude zvýhodňovať odpočtom úrokovej sadzby, ale podporí ich cez daňový bonus. Daňový bonus bude vo výške až 50% zaplateného úroku. Tento daňový bonus si budú môcť uplatniť pri daňovom priznaní. Ak by dlžník platil nižšiu daň ako jeho bonus, tak mu bude vrátený preplatok na dani. Horný limit pre daňový bonus je 400 eur. Zákon by mal vstúpiť do platnosti od januára roku 2018.

To, ako novela zákona ovplyvní peňaženky, sme sa pokúsili vypočítať v modelovej situácii:

|

Úver pre mladých po starom |

Úver pre mladých po novom |

|

Úver: 50 000 € |

Úver: 50 000 € |

| Splatnosť: 30 rokov |

Splatnosť: 30 rokov |

| Úrok: 0,05 % p.a. (po odrátaní 3%) |

Úrok: 1,49 % p.a. |

| Splátka: 140 € |

Splátka: 172 € |

|

Zaplatené splátky: 8 396 € |

Zaplatené splátky: 10 340 € |

|

Úroky za 5 rokov: cca 115 € |

Úroky za 5 rokov: cca 3 474 € |

| Zostatok istiny: 41 718 € |

Zostatok istiny: 43 138 € |

| Daňová úľava: 0 € |

Daňová úľava: 1 738 € |

Aké sú úskalia novej pomoci pre mladých?

Vo výpočte predpokladáme, že sa pri úveroch pre mladých banky vrátia k trhovým úrokovým sadzbám a teda 3%-ntný vankúš, z ktorého momentálne odrátavajú sadzbu, už nebude aktuálny.

- istina úveru klesá pomalšie – úver sa spláca pomalšie a klient tak banke preplatí viac

- splátka úveru je prvých 5 rokov v modelovom príklade zhruba o 32 eur vyššia

Aké sú možné výhody daňovej úľavy?

- Trh úverov sa pravdepodobne zjednotí a už nebudú existovať banky, ktoré si dnešnú podporu pre mladých vysvetľujú dvojako

- Limit podpory už možno nebude ohraničený príjmom dlžníkov a ani výškou úveru 50 000 eur, ale bude limitovaný daňovým bonusom do výšky 400 eur ročne

- Daňový bonus sa podľa dostupných informácií má týkať aj úverov na bývanie, ktoré ale nie sú založené nehnuteľnosťou – zvýhodnené budú tak akékoľvek úvery určené na bývanie

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Cestovné poistenie proti terorizmu?

Manchester, Berlín, Paríž, Nice, Istanbul, Brusel, Londýn… tieto destinácie okrem bujarého cestovného ruchu spája aj niečo iné – sú to dejiská teroristických útokov. Na dianie vo svete automaticky zareagovali aj klienti zvýšeným záujmom o poistenie, ktoré ich alebo ich najbližších v prípade teroristického útoku odškodní. A hoci žiadne poistenie nezabráni nečakanej či tragickej udalosti, pomôže zmierniť jej následky v prípade, že poistná udalosť nastane.

Samozrejme narastajúci dopyt a požiadavky cestujúcich po krytí dôsledkov terorizmu sa odrazili aj v ponúkaných produktoch. Čo sa cestovného poistenia týka, tak na túto požiadavku zareagovala Allianz SP, ktorá v individuálnom cestovnom poistení rozšírila limit poistného plnenia za liečebné náklady vzniknuté dôsledkom teroristického činu z doterajších 50-tisíc eur na sumu 100-tisíc eur.

V praxi to znamená, že ak vznikne zranenie v dôsledku teroristického útoku, tak poisťovňa Allianz pokryje liečebné náklady, teda náklady na ošetrenie, zákroky, hospitalizáciu, ako aj nutnú repatriáciu na Slovensko, až do výšky 100-tisíc eur. Navýšenie poistných súm v prípade Allianz SP bude platiť až začiatkom budúceho mesiaca, čiže od 1.7.2017.

Pre objektívnosť informácií však treba poznamenať, že limit poistného plnenia v cestovnom poistení v prípade teroristických útokov nie je spomedzi všetkých poisťovní v prípade Allianzu najvyšší.

Aktuálne limity poistných súm pre riziká spojené s terorizmom v prípade liečebných nákladov v cestovnom poistení znázorňuje nasledujúca tabuľka:

| Poisťovňa: | Allianz SP | Generali | Európska CP | Union | AXA Assistance | Uniqa | Wüstenrot | Groupama | Komunálna poisťovňa | Kooperativa |

| maximálna poistná suma: | 50.000€ | 200.000€ | 220.000€ | 250.000€ | 200.000€ | 120.000€ | 140.000€ | 80.000€ | 40.000€ | 50.000€ |

Narastajúci dopyt po pripoisteniach terorizmu nás ako obyvateľov Európy v žiadnom prípade neteší… :/

Každopádne sa pred vycestovaním do zahraničia poraďte ohľadne cestovného poistenia s vaším finančným poradcom.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Kam investovať? Podielové fondy demografických zmien

V lete roku 2011 populácia Zeme prekročila hranicu 7 miliárd a populačná explózia zďaleka nekončí! Do roku 2050 by svet malo obývať 9,5 miliardy ľudí. Zároveň je trendom starnutie populácie, a to kvôli prístupnejšej a efektívnejšej zdravotnej starostlivosti, či zavádzaniu technológií do výrobných procesov. Všetky tieto demografické zmeny s vysokou pravdepodobnosťou predikujú štruktúru populácie v budúcnosti.

Keďže sa tieto zmeny nedejú náhle, ale postupne, niekoľko desiatok rokov, je ich možné pomerne spoľahlivo identifikovať a predpovedať.

Tieto demografické trendy a zmeny tak ovplyvňujú dlhodobú ziskovosť niektorých firiem. Investovanie do podielových fondov, ktoré vedia identifikovať spoločnosti, ktorých hospodárske výsledky korelujú s vývojom demografie, by malo pre investora znamenať, že sa jeho investícia povezie na trende rastu pri nízkej miere volatility. Investor tak vsádza na relatívne dobre predvídateľnú budúcnosť s nízkym vplyvom hospodárskeho cyklu.

Predpokladaný nárast strednej vrstvy obyvateľstva vyspelejšej časti Ázie so sebou prináša budúci dopyt po zdrojoch, ktoré podporujú urbanizáciu – tá bude sprevádzaná nárastom spotreby, nárastom dopytu po službách bankovníctva a poisťovníctva, či zvýšenou starostlivosťou o zdravie.

Nárast populácie dožívajúcej sa vyššieho veku bude spojený s nárastom chorobnosti, na ktorý pozitívne zareaguje dopyt po liekoch, z čoho bude ťažiť okrem iného aj farmaceutický priemysel.

S rastom počtu dôchodcov narastú aj výdaje spojené s ich dôchodkovým zabezpečením. Zmena životného štýlu mladej populácie spôsobí taktiež nárast výskytu obezity a cukrovky a na svoje si prídu aj najrôznejšie online služby, či služby cestovného ruchu.

Vo všetkých sférach ekonomiky a bez akejkoľvek špecifikácie na región dokáže manažér podielových fondov tieto firmy identifikovať a vybrať spomedzi nich tie, ktoré dokážu na demografických trendoch profitovať.

Dobrý podielový fond nielenže dokáže tieto spoločnosti identifikovať, ale hlavne dokáže aj vyselektovať spomedzi nich lídrov trhu, ktorí ponúkajú relatívne zaujimavý predpokladaný výnos pri rozumnej miere rizika. Z nich potom dokáže vyskladať portfólio také, ktoré investorom prinesie úžitok a profit.

Podielové fondy demografických zmien sú jednoznačne zaujímavou príležitosťou na zhodnocovanie kapitálu drobných investorov, či pravidelné sporenie v dlhodobom horizonte, napríklad dôchodkové sporenie.

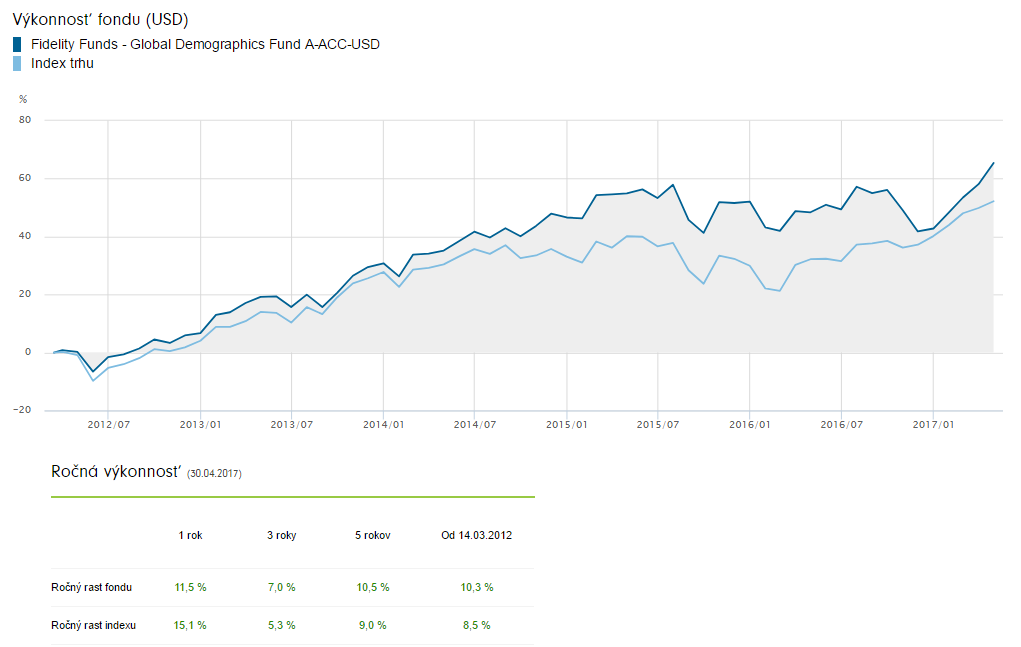

Fidelity Funds – Global Demographics Fund

Typickým zástupcom fondov v tejto kategórii je fond Demographics od správcovskej spoločnosti Fidelity (FIL Investment Management). Najmenej 70 % prostriedkov tohto fondu je investovaných do akcií spoločností z celého sveta, ktorým môžu prospieť demografické zmeny. Stratégia fondu je investovanie do spoločností v oblasti zdravotníctva a spotrebného priemyslu, ktorým môžu prospieť dôsledky rastúcej očakávanej dĺžky života v starnúcich populáciach a tvorba bohatstva na rozvíjajúcich sa trhoch. Fond môže investovať až 30 % aktív na rozvíjajúcich sa trhoch.

Základné údaje fondu

|

Kategória fondu: |

Globálny akciový |

|

Založenie fondu: |

14. mar 2012 |

|

Benchmark: |

MSCI AC WORLD (N) |

|

Nákladovosť fondu (TER): |

1,99 % |

|

Veľkosť fondu: |

159 mil USD |

|

ISIN kód: |

LU0528227936 |

Výkonnosť fondu

Ako znázorňuje tmavomodrá krivka, kumulatívna výkonnosť tohto fondu je nad benchmark. A aj anualizovaná výkonnosť atakuje dvojciferné čísla.

Pozície fondu

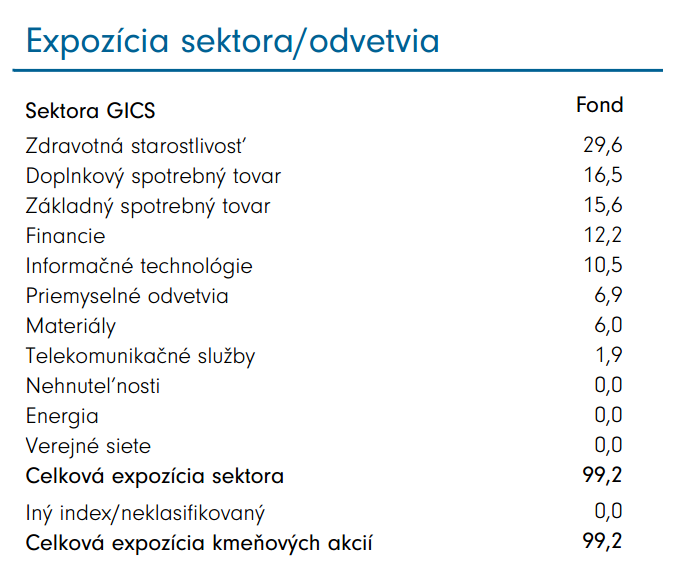

Podľa aktuálnej mesačnej správy je až takmer tretina prostriedkov fondu alokovaná v akciách firiem odvetvia zdravotnej starostlivosti. Druhú tretinu fondu tvoria spoločnosti pôsobiace v odvetví spotreby (spoločnosti ako Colgate-Palmolive Co. alebo L´oreal SA.) Zvyšok dopĺňajú financie (bankovníctvo a poisťovníctvo), či sektor IT.

Investovať je možné do fondu denominovaného v USD, ale aj do fondov, ktoré sú denominované a hedgované na EUR. Investíciu je možné uskutočniť napríklad prostredníctvom platformy od European Investment Centre o.c.p, kde je možné investovať už aj s malými sumami rádovo v desiatkách eur.

Každá investícia so sebou prináša riziko, no pravidelným investovaním malých finančných prostriedkov viete toto riziko minimalizovať.

No stále platí staré známe: Pri investovaní voľných finančných prostriedkov sa vždy raďte s vaším finančným poradcom. 🙂

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.