Mesačné archívy: máj 2017

Kam investovať? Hedge fond dostupný aj pre malých investorov.

Ak máte v ľavom vrecku zvyšných pár stovák tisíc eur, tak si ich môžete dovoliť zainvestovať aj napríklad v hedge fondoch. Ak toľko prostriedkov nemáte, tak nemusíte hneď hádzať flintu do žita. Trh na vás nezanevrel a možnosti alternatívneho investovania sú k dispozícii aj pre vás.

Klasický podielový fond vs. hedge fond

Najprv si priblížime, aký je rozdiel medzi hedgovým fondom a podielovým fondom. Už ste pravdepodobne postrehli, že veľkosť majetku potenciálnych investorov je jeden z hlavných rozdielov, no tých rozdielov je viac:

| Podielový fond | Hedge fond | |

| Likvidita: | denne | mesačne / štvrťročne |

| Minimálna investícia: | desiatky eur | desiatky tisíc eur |

| Obmedzenia portfólia: | definované manažérmi v súlade s UCITS | definované manažérmi |

Hedge fondy sa vyznačujú bariérou vstupu a sú určené hlavne pre majetných alebo inštitucionálnych investorov.

Najdôležitejším rozdielom však je spôsob investovania. Pri investovaní v klasickom fonde je výber investičných nástrojov obmedzený smernicou UCITS. Pri tradičných hedge fondoch za rozloženie portfólia investorov a ich majetok plne zodpovedá manažment hedge fondov a nemá limity.

Preto je teoretická rizikovosť hedge fondov vyššia ako rizikovosť klasických podielových fondov. Prečo teoretická? Pretože manažment hedge fondu vyberá portfólio bez akéhokoľvek obmedzenia a pri správe majetku sa reálne spoliehate na znalosti a schopnosti manažéra spolu s tímom odborníkov.

Hedge fondy odolávajú kríze

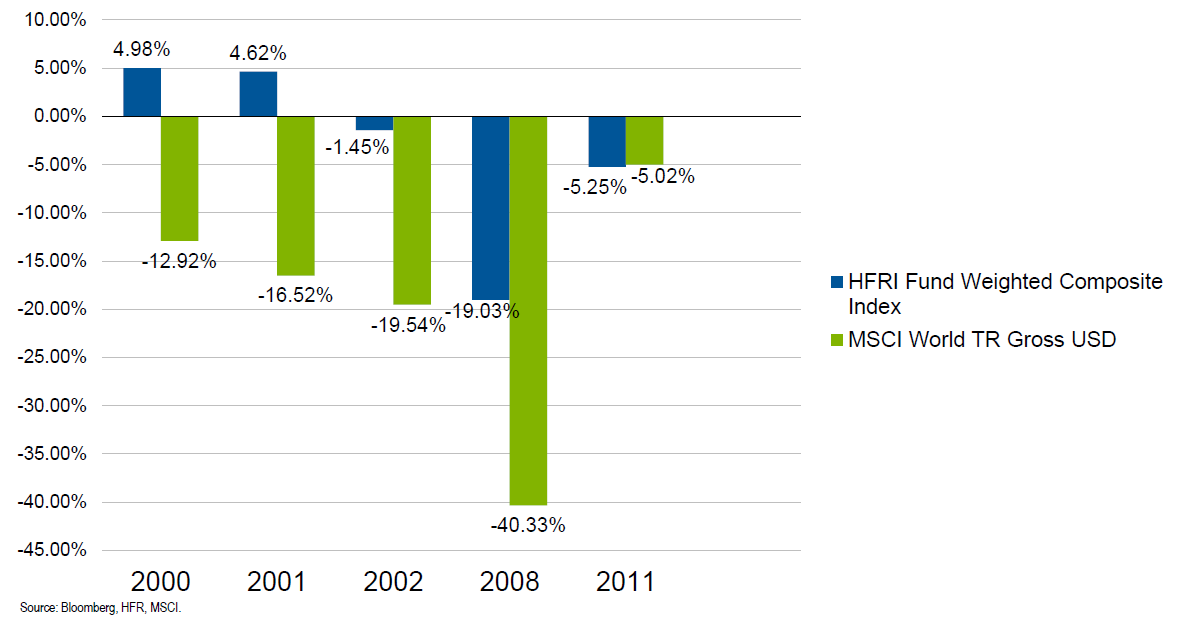

Porovnanie historickej výkonnosti hedge fondov vo vybraných krízových rokoch znázorňuje nasledujúci obrázok:

Modrý stlpec znázorňuje index hedgových fondov, zelený stĺpec predstavuje index MSCI, ktorým sa meria výkonnosť globálnych trhov. Zaujímavosťou je, že v rokoch 2000 a 2001 si hedge fondy držali pozitívne zhodnotenie napriek prepadu trhov a v roku 2008, keď sa svetom preháňala globálna kríza, sa to hedge stratégie dotklo iba z polovice. No vyskytli sa aj prípady, ktoré sa spod priemeru vymykajú, keď kríza položila tieto fondy na kolená. Asi najznámejším prípadom je spoločnosť Long Term Capital Management, ktorá sa do problémov hraničiacich s insolventnosťou dostala v roku 1998.

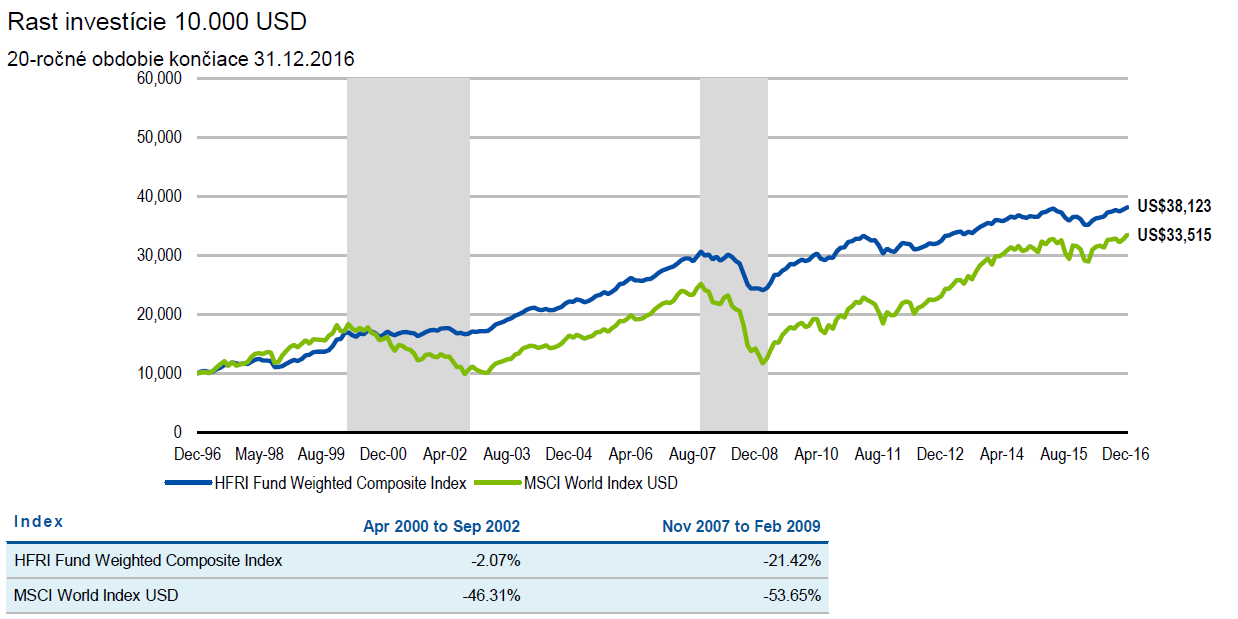

Jednoducho aktívny prístup portfólio manažérov v hedge fondoch riziko prepadu investície počas krízy znižuje. A z dlhodobého hľadiska má investícia predpoklad dosiahnuť zhodnotenie nad globálny index.

Mieru prepadov a reakcie hedge fondov si môžete všimnúť v svetlosivom stĺpci, ktorý označuje krízové obdobia. V roku 2002 bol prepad trhu -21,42%, no hedge fondy tento prepad postretol iba z 1/10. Tiež sa manažéri fondov zachovali veľmi pohotovo v prípade globálnej finančnej krízy v roku 2008/09 a i keď sa recesia prejavila aj v portfóliách hedge fondov, ich prepad bol ani nie ½ reálneho poklesu trhu.

Franklin K2 Alternative Strategies Fund

Predstaviteľov alternatívnej investície dostupnej pre retailových klientov môže byť viacero, dnes sa však budeme venovať konkrétnemu fondu od správcovskej spoločnosti Franklin Templeton, a to: Franklin K2 Alternative Strategies Fund

Základné údaje fondu

| Kategória fondu: | Alternativ / multistrategy |

| Založenie fondu: | 15. sep 2014 |

| Benchmark: |

BofA Merrill Lynch US 3-Month Treasury Bill Index HFRX Global Hedge Fund Index |

| Nákladovosť fondu (TER): | 2.74% |

| Veľkosť fondu: | 1 110 104 194 USD |

| ISIN kód: | LU1093756168 |

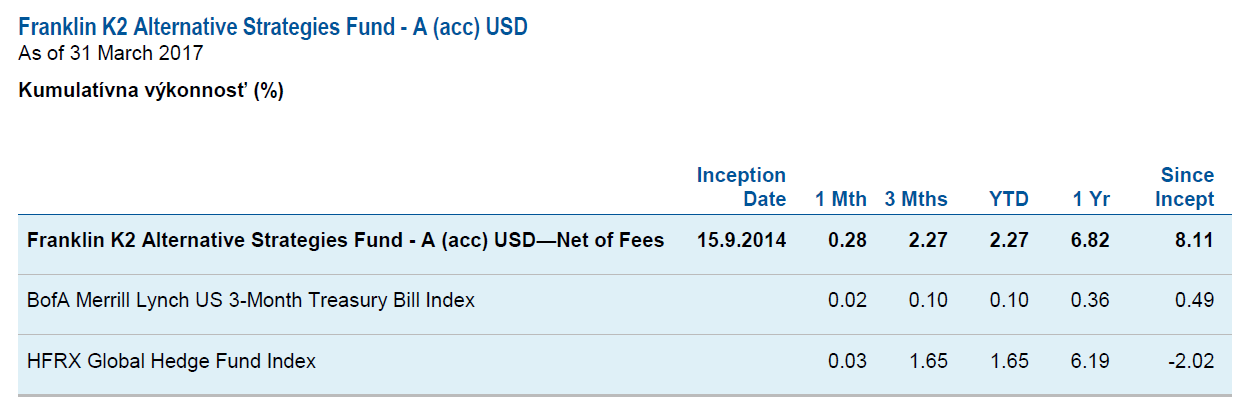

Výkonnosť fondu

Výkonnosť tohto fondu prekonáva benchmark, no na zhodnotenie úspešnosti stratégie tohto fondu je ešte priskoro. Fond ešte nemá za sebou siahodlhú históriu a šikovnosť portfólio manažérov preverí až čas.

Investovať je možné do fondu denominovaného v USD, ale aj do fondov, ktoré su denominované v EUR alebo v CZK, ktorých výkonnosť je blízka výkonnosti fondu v eurách. Investíciu je možné uskutočniť napríklad prostredníctvom platformy od European Investment Centre o.c.p, kde je možné investovať už aj s malými sumami rádovo v desiatkách eur.

Princíp K2 Alternative Strategies Fund

Fond of Franklin Templetonu nie je rýdzo hedgový fond, avšak správcovská spoločnosť využíva znalosti externých portfólio manažérov, ktorých si na základe ich dosiahnutých výsledkov selektuje. V konečnom dôsledku fond K2 Alternative Strategies riadia portfólio manažéri pôsobiaci a zodpovedajúci za správu majetku v hedge fondoch ako PSAM, Halcyon, Chatham, Lazard, Loomis, Basso, Graham, EMSO, Chilton, Impala, Wellington, Jennison, Portland Hill… v ktorých nie je možné investovať, nie to s desiatkami eur, ale ani desiatkami tisíc eur. 🙂

Aké výhody alternatívne investovanie prináša?

Alternatívne investície nie sú bežne dostupné pre bežných klientov, ale trh ponúka prostredníctvom fondu K2 Alternative Strategies aj malým investorom využívať znalosti najzdatnejších portfólio manažérov z celého sveta.

Hedge fondy majú predpoklad odolávať krízam a prepadom v čase hospodárskej recesie, a preto sa hodia do turbulentných období. Nevýhodou v porovnaní s „klasickými“ aktívne spravovanými akciovými alebo dlhopisovými fondmi je o niečo vyšší poplatok za správu.

Spoznajte Petra

.jpg "Peter Cmorej")

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Odchod do dôchodku v šesťdesiatke? Zabudnite!

Sociálna poisťovňa je inštitúcia, ktorá zabezpečuje okrem iného aj starobné dôchodky. Ak sa chcete dozvedieť, kedy sa starobného dôchodku zo Sociálnej poisťovne dočkáte aj vy, tak podľa metodiky platnej od roku 2017 platí, že sa vek odchodu do dôchodku pre mladšie a mladšie generácie oddaľuje.

Dnes je dôchodkový vek nastavený na 62 rokov a 76 dní, no táto veková hranica sa časom bude navyšovať. Ak ste práve vo veku okolo tridsiatky, tak sa s dôchodkom v 62-jke môžete pravdepodobne rozlúčiť. Podľa súčasnej metodiky sa prvého dôchodku zo Sociálnej poisťovne dočkáte až zhruba vo veku 66 rokov. Ani nemusíme pochybovať o tom, že sa metodika za tri desaťročia bude niekoľkokrát upravovať, no výhľady, že sa to upraví na pre vás pozitívny stav, sú mizivé.

Dôvodov, prečo sa dôchodkový vek bude navyšovať, je viacero. Vďaka pokroku medicíny, zvýšeniu životného štandardu a technologizácii výrobného procesu sa dožívame viac. No alarmujúce sú predovšetkým prognózy nízkej pôrodnosti.

Ak si teda spojíme do súvislosti nárast počtu ľudí dožívajúcich sa vysokého veku s poklesom počtu novorodencov, tak dospejeme k záveru, že na také dôchodky, aké sú v súčasnosti, jednoducho nebude. Nebude dostatočný počet pracujúcich, ktorí by na starobné dôchodky prispievali odvodom zo sociálneho poistenia a preto Sociálna poisťovňa už teraz metodiku upravuje tak, aby v jej rozpočte neskôr nenastal kolaps.

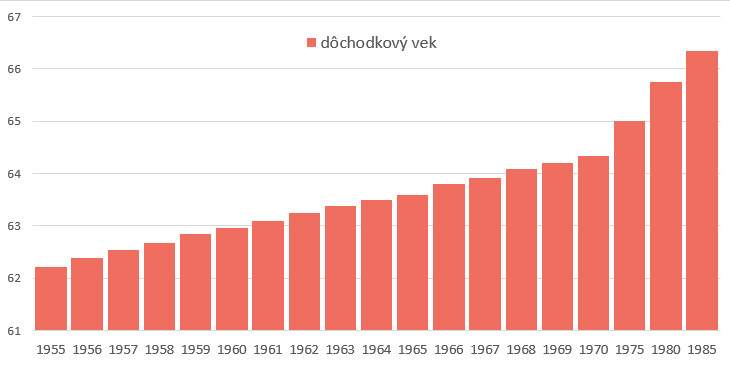

Nasledujúca tabuľka znázorňuje, v akom veku sa dočkáte štátneho starobného dôchodku. Jej charakter je iba informačný, pretože sa časom metodika pravdepodobne bude meniť a upravovať:

|

Približný vek odchodu do dôchodku |

|

|

rok narodenia |

dôchodkový vek |

|

1955 |

62 rokov a 2,5 mesiaca |

|

1956 |

62 rokov a 4,5 mesiaca |

|

1957 |

62 rokov a 6,5 mesiaca |

|

1958 |

62 rokov a 8 mesiacov |

|

1959 |

62 rokov a 10 mesiacov |

|

1960 |

62 rokov a 11,5 mesiacov |

|

1961 |

63 rokov a 1 mesiac |

|

1962 |

63 rokov a 3 mesiace |

|

1963 |

63 rokov a 4,5 mesiacov |

|

1964 |

63 rokov a 6 mesiacov |

|

1965 |

63 rokov a 7 mesiacov |

|

1966 |

63 rokov a 9,5 mesiacov |

|

1967 |

63 rokov a 11 mesiacov |

|

1968 |

64 rokov a 1 mesiac |

|

1969 |

64 rokov a 2,5 mesiaca |

|

1970 |

64 rokov a 4 mesiace |

|

1975 |

65 rokov |

|

1980 |

65 rokov a 9 mesiacov |

|

1985 |

66 rokov a 4 mesiace |

Zdroj: Sociálna poisťovňa

A takto je to s grafickým zobrazením:

Radi by ste do dôchodku odišli skôr?

Potrebujete na to dostatočnú finančnú rezervu. Na dôchodok sa môžete pripravovať počas pracovného života. Ideálne je odkladať si aspoň 10% hrubého príjmu na miesta, kde zhodnotenie prevyšuje infláciu. Pri výbere vhodného dôchodkového sporenia buďte obozretní. Ale o tom nabudúce. 🙂

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Štátny príspevok pre mladých

Štátny príspevok pre mladých je podpora bývania pre mladých ľudí do 35 rokov, ktorí sa rozhodnú „vyletieť z hniezda“ od rodičov a bývať vo vlastnom. Lepšie povedané bývať vo vlastnom pod záložným právom banky, pretože až do splatenia poslednej splátky hypotekárneho úveru sa na nehnuteľnosť toto záložné právo viaže.

O koľko sa úroková sadzba hypotekárneho úveru zníži?

Štátny príspevok pre mladých znamená, že sa úroková sadzba hypotekárneho úveru pre mladých zníži celkovo o 3% na 5 rokov. Dvoma percentami mladým dlžníkom prispieva štát a jedno percento prináleží ako pomoc zo strany banky. Je dôležité poznamenať, že úroková sadzba úverov pre mladých je vyššia ako je tomu pri úveroch, ktoré nepodliehajú štátnemu príspevku. Pravdepodobne to bude spôsobené tým, že banka nie je ochotná ísť do záporných čísel úrokových sadzieb. To by znamenalo, že vám za to, že si u nej vezmete úver na bývanie, ešte aj zaplatí.

Aké sú limity?

Štátny príspevok pre mladých sa vzťahuje na výšku hypotéky do 70% z hodnoty nehnuteľnosti, a to maximálne do sumy 50 000 eur.

Žiadateľ, ktorý nedovŕšil vek 35 rokov, musí spĺňať ešte iný predpoklad, aby štátny príspevok mohol získať – nesmie prekročiť stanovenú hranicu príjmu. Hranica príjmu sa stanovuje na začiatku každého kvartálu ako násobok priemerného nominálneho príjmu. Na výpočet príjmovej hranice pre obdobie od 1.4.2017 sa používa priemer miezd za posledný kvartál minulého roku. Keďže koncom roka sa zamestnancom vypláca najviac odmien, tak hranica príjmu pre získanie úveru pre mladých je v druhom kvartáli najvyššia a nárok na hypotéku pre mladých tak môže získať najviac žiadateľov. Najaktuálnejšia horná hranica výšky hrubého príjmu pre žiadateľa o úver so štátnou prémiou pre mladých je 1 287 eur (od 1.4.2017) a v prípade, že sú žiadatelia dvaja, tak sa príjem posudzuje ako spoločný priemer príjmov oboch žiadateľov a ten nesmie presiahnuť hranicu 2 574 €.

Zákon o štátnej prémii nie je jasne definovaný!

Zákon definuje štátny príspevok tak, že umožňuje bankám, aby si interpretáciu zákona vyložili po svojom. V dôsledku toho sa na trhu nachádzajú banky, ktoré štátny príspevok mladým prideľujú v maximálnej možnej miere, ale aj také, ktoré si zákon vykladajú na pre nich výhodný spôsob a takýto výklad mladým nepomáha v plnej miere.

Najlepšie je ozrejmiť si spôsob, akým banky pripisujú štátny príspevok priamo na príklade z praxe:

Banka A bude pripisovať štátny príspevok v maximálnej možnej miere a banka B pripisuje klientom štátny príspevok ako menej výhodnú alternatívu. Podstatou nie je výška splátky, tie sú ako v banke A, tak aj v banke B rovnaké. Deklarovaná úroková sadzba oboch bánk je tiež rovnaká: 3,5% p.a.. No podstata nevýhodnosti banky B oproti banke A spočíva v zostatku úveru po 5-tich rokoch. V banke A totiž štátny príspevok pre mladých znižuje zostatok úveru, no v banke B je štátny príspevok pre mladých vyplácaný pomimo zostatku úveru a hypotéka tak klesá pomalšie.

|

Zostatok úveru |

||

|

Rok |

Banka A |

Banka B |

|

1. |

48 451 € | 49 040 € |

|

2. |

46 894 € |

48 046 € |

|

3. |

45 330 € |

47 017 € |

|

4. |

43 758 € |

45 952 € |

| 5. | 42 178 € |

44 848 € |

Výsledkom je rozdiel zostatku úveru v oboch bankách až v sume 2670 eur. Jednoducho nie je jedno, v ktorej banke požiadate o štátnu prémiu pre mladých. Ak o úver na bývanie požiadate v banke B, tak budete banke po 5-tich rokoch dĺžiť o 2670 eur viac, ako keby ste o rovnaký úver požiadali v banke A.

Ozaj, poznáte banku A a banku B? 🙂

Ak nie, využite služby finančného poradcu a prediskutujte svoj úver na bývanie s ním.

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.

Predčasný starobný dôchodok

Ak po dlhých desaťročiach ekonomickej aktivity – práce, zvažujete odchod do predčasného dôchodku, tak by ste mali poznať najzákladnejšie špecifiká, ktoré so sebou predčasná penzia prináša.

Je predčasný starobný dôchodok nižší ako ten „klasický“?

Odísť do predčasného dôchodku sa dá najviac o 2 roky skôr, ako dovŕšite dôchodkový vek. Je potrebné poznamenať, že predčasnú penziu si neužijete v takej výške, aká by vás čakala, ak by ste na starobný dôchodok počkali. Predčasný starobný dôchodok znamená, že suma, ktorú od Sociálnej poisťovne dostanete, bude nižšia. Za každý mesiac, ktorý do dôchodku odídete skôr, sa Vám dôchodok zníži o 0,5%. Teoreticky sa predčasným dôchodkom môžete „pripraviť“ až o 13% penzie.

Priznaním predčasného starobného dôchodku už nevzniká nárok na starobný dôchodok a predčasný starobný dôchodok sa odo dňa dovŕšenia dôchodkového veku považuje za starobný dôchodok.

Môžem pracovať popri poberaní predčasného starobného dôchodku?

Nie, nie je to možné. Sociálna poisťovňa automaticky pozastavuje vyplácanie predčasného dôchodku po tom, čo zaregistruje príjem poistenca z pracovnej činnosti. Ak by ste si predčasný starobný dôchodok po pár mesiacoch rozmysleli a nastúpili by ste do práce, tak neskôr môžete Sociálnu poisťovňu po ukončení zamestnania alebo po dovŕšení dôchodkového veku požiadať o vrátenie percenta za obdobie, kedy ste pracovali a nepoberali predčasný dôchodok. Súčasne pracovať a zároveň poberať predčasný starobný dôchodok však nie je možné, čo predčasných penzistov znevýhodňuje.

Aké sú podmienky na získanie predčasného dôchodku?

O predčasný starobný dôchodok nemôže požiadať každý poistenec. Je potrebné splniť podmienky:

- získal najmenej 15 rokov obdobia dôchodkového poistenia,

- chýbajú mu najviac 2 roky do dovŕšenia dôchodkového veku a

- suma predčasného starobného dôchodku ku dňu, od ktorého požiadal o jeho priznanie, je vyššia ako 1,2-násobok sumy životného minima pre plnoletú fyzickú osobu.

Pre poistenca, zúčastneného v starobnom dôchodkovom sporení (tzv. 2. pilier), je posledný bod nároku na predčasný dôchodok pozmenený a podmienkou je, aby:

- súčet súm predčasného starobného dôchodku a predčasného starobného dôchodku z 2. piliera bol vyšší ako 1,2-násobok sumy životného minima pre plnoletú fyzickú osobu.

V súčasnosti je suma životného minima stanovená na 198,09 € a 1,2-násobok tejto sumy predstavuje 237,80€. Ak Váš predčasný dôchodok či už samostatne z 1. piliera alebo v súčte 1. + 2. piliera spolu nedosahuje aspoň túto hodnotu, tak vám narok na predčasný dôchodok nevzniká.

Žiadosť o predčasný starobný dôchodok

Žiadosť o predčasný dôchodok môže poistenec podať najviac 2x v kalendárnom roku, a to na pobočke Sociálnej poisťovne príslušnej podľa miesta trvalého pobytu. V prípade, že mu to zdravie nedovoľuje, je možné žiadosť podať aj na pobočke v mieste prechodného pobytu.

Štátny dôchodok nie je jediný spôsob, ktorý vas môže finančne podržať v starobe. Ak chcete do dôchodku odísť skôr, alebo chcete dôchodkový príjem vyšší, tak finančný trh ponúka viaceré možnosti sporenia na dôchodok.

Popri druhom pilieri, treťom pilieri, sú dostupné rôzne možnosti kolektívneho investovania prostredníctvom podielových fondov, alebo nákupom akciových titulov, či dlhopisov.

O dôchodkových sporeniach a možnostiach prípravy na starobu pomimo štátnych inštitúcií sa čoskoro dočítate v ďalšom blogu. 🙂

Spoznajte Petra

"Od roku 2006 mojimi článkami mením trh finančného poradenstva. Od legendárneho "Prečo neinvestovať cez IŽP" publikujem analýzy, kritizujem, dávam investičné tipy, spravujem velké portfólia, navrhujem reformy a pomáham poškodeným. Na Môjporadca garantujem kvalitu poskytovaných služieb. Investície, hypotéky, poistenie. Všetko čo sa týka financií."

Napíšte nám, ako Vám môžeme pomôcť.